Qu'est-ce qu'un paiement à intérêts seulement ?

Un paiement à intérêts seulement ne couvre que les intérêts générés par un prêt : aucune partie de la somme versée ne sert à réduire le capital emprunté. Ce type de financement — appelé « interest-only » dans les pays anglo-saxons — se rencontre fréquemment au début de certains prêts, dans les crédits-relais ou pour des montages liés à l'investissement locatif. Comme le capital n'est jamais remboursé, le solde du prêt reste inchangé et la mensualité est généralement plus faible qu'avec un prêt amortissable classique. À noter : en France, ce schéma s'apparente au prêt « in fine », où l'on ne rembourse que les intérêts avant de solder le capital en une seule fois à l'échéance.

Comment utiliser ce calculateur

Saisissez le montant de votre prêt (le capital restant dû), le taux d'intérêt annuel exprimé en pourcentage, ainsi que la fréquence de vos paiements. Le calculateur vous indique le montant dû à chaque échéance, ainsi que le total des intérêts versés sur une année complète.

La formule expliquée

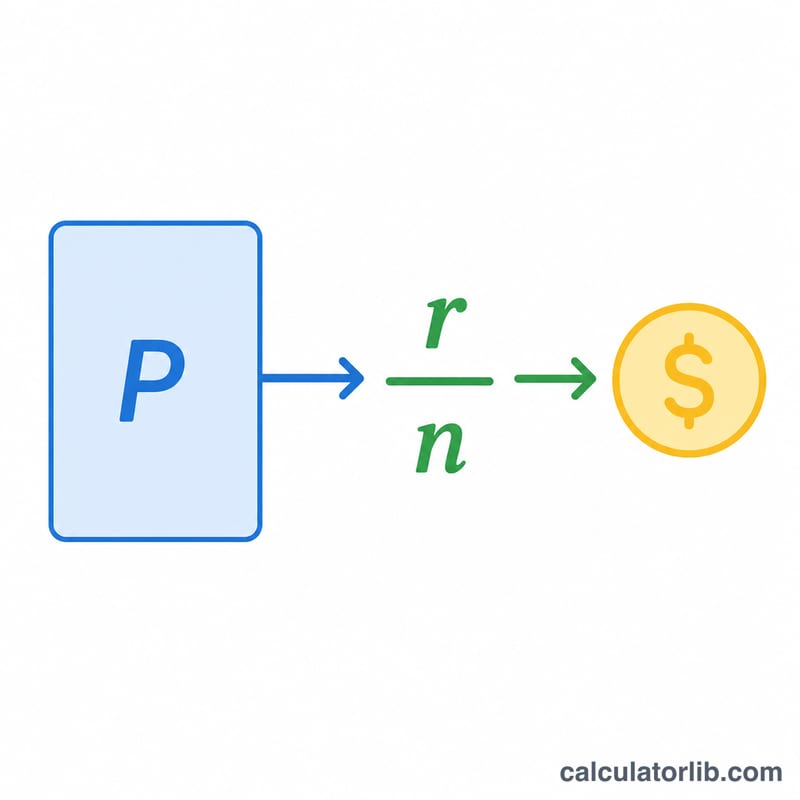

Le paiement à intérêts seulement se calcule ainsi :

$$\text{Paiement} = \text{Capital} \times \frac{\text{taux annuel} \div 100}{\text{nombre de paiements par an}}$$Le taux annuel en pourcentage est d'abord converti en décimale (par exemple, 5 % devient 0,05). Il est ensuite divisé par le nombre de paiements par an pour obtenir le taux périodique, puis multiplié par le capital. Comme le capital ne diminue jamais, chaque paiement à intérêts seulement est strictement identique.

Exemple concret

Imaginons que vous empruntiez 200 000 $ à un taux annuel de 5 %, avec des paiements mensuels. Le taux périodique mensuel est de \(0{,}05 \div 12 = 0{,}0041667\). En le multipliant par le capital : \(200\,000\ \$ \times 0{,}0041667 = \mathbf{833{,}33\ \$\ \text{par mois}}\). Sur une année, vous payez \(200\,000\ \$ \times 0{,}05 = 10\,000\ \$\) d'intérêts.

Foire aux questions

Un paiement à intérêts seulement réduit-il le capital de mon prêt ? Non. Vous ne réglez que les intérêts : le capital reste inchangé tant que vous ne commencez pas à le rembourser ou que vous ne le soldez pas en une seule fois.

Pourquoi ce paiement est-il plus faible qu'une mensualité classique ? Une mensualité d'un prêt amortissable comprend à la fois les intérêts et une part de remboursement du capital : elle est donc plus élevée. Le paiement à intérêts seulement ne contient pas la part de capital.

Que se passe-t-il à la fin de la période à intérêts seulement ? Le prêt bascule généralement vers un échéancier amortissable, ce qui fait souvent grimper fortement les paiements, car le capital doit désormais être remboursé sur la durée restante.