Qu'est-ce qu'un prêt in fine ?

Un prêt in fine (ou prêt « à intérêts seuls ») est un crédit pour lequel, pendant une période donnée, vous ne remboursez que les intérêts calculés sur le capital restant dû, sans amortir le capital lui-même. Comme le montant emprunté ne diminue pas, la mensualité est plus faible que celle d'un prêt amortissable classique — mais vous devez toujours rembourser la totalité du capital à l'échéance de la période in fine. Ce calculateur affiche la mensualité récurrente ainsi que le total des intérêts payés chaque année.

Comment utiliser ce calculateur

Indiquez le capital emprunté (le principal) et le taux d'intérêt annuel en pourcentage. Le calculateur divise le taux annuel par 12 pour obtenir le taux mensuel, puis le multiplie par le capital afin de déterminer votre mensualité d'intérêts seuls. Il calcule également le total des intérêts que vous paieriez sur une année complète.

La formule expliquée

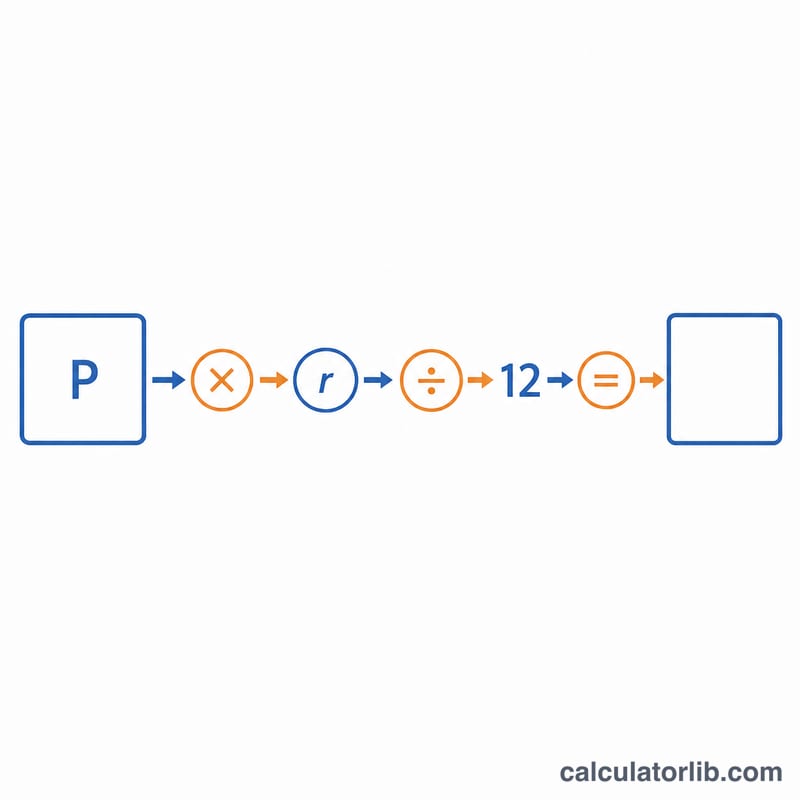

L'équation de base est $$\text{Mensualit\'e} = P \times \frac{r}{12}$$, où \(P\) représente le capital et \(r\) le taux d'intérêt annuel exprimé en décimale (par exemple, \(6\,\% = 0{,}06\)). Diviser \(r\) par 12 permet de convertir le taux annuel en taux mensuel. Comme aucun capital n'est remboursé, la mensualité reste constante pendant toute la durée de la période in fine.

Exemple chiffré

Supposons que vous empruntiez 300 000 $ à un taux annuel de 6 %. Le taux mensuel s'élève à \(0{,}06 / 12 = 0{,}005\). Votre mensualité est donc de $$300\,000 \times 0{,}005 = 1\,500\ \$$$ 1 500 $. Sur une année, cela représente \(1\,500 \times 12 = 18\,000\ \$\) d'intérêts, le capital de 300 000 $ restant dû à la fin de la période.

Questions fréquentes

Le capital emprunté diminue-t-il ? Non. Pendant la période in fine, le capital reste identique puisque vous ne payez que les intérêts.

Pourquoi les mensualités in fine sont-elles plus faibles ? Elles n'incluent pas le remboursement du capital : vous ne couvrez que le coût du financement — mais il faudra rembourser ou refinancer le capital plus tard.

Ce calculateur est-il propre à un pays en particulier ? Non. Le calcul est universel et s'applique à n'importe quelle devise ou législation, du moment que le taux est exprimé en pourcentage annuel classique. À noter : en France, le prêt in fine est souvent adossé à un placement (assurance-vie, par exemple) destiné à reconstituer le capital, et la fiscalité applicable peut différer d'un pays à l'autre.