ما هو قرض الفائدة فقط؟

قرض الفائدة فقط (Interest-Only Mortgage) هو نوع من القروض العقارية تسدّد فيه خلال فترة محددة قيمة الفائدة المستحقة على الرصيد القائم فقط، دون أن تسدّد أي جزء من أصل المبلغ. ولأن رصيد القرض لا ينخفض، يكون القسط الشهري أقل مقارنةً بالقرض المُطفأ بالكامل — لكنك تبقى مدينًا بكامل أصل القرض في نهاية فترة "الفائدة فقط". تُظهر لك هذه الحاسبة قيمة القسط الشهري المتكرر وإجمالي الفائدة التي تدفعها خلال السنة.

كيفية استخدام الحاسبة

أدخل مبلغ القرض (أصل الدين) ونسبة الفائدة السنوية كنسبة مئوية. تقوم الحاسبة بقسمة النسبة السنوية على 12 للحصول على النسبة الشهرية، ثم تضربها في أصل المبلغ لتعطيك القسط الشهري المكوّن من الفائدة وحدها. كما تحسب لك إجمالي الفائدة المستحقة على مدار سنة كاملة.

شرح المعادلة

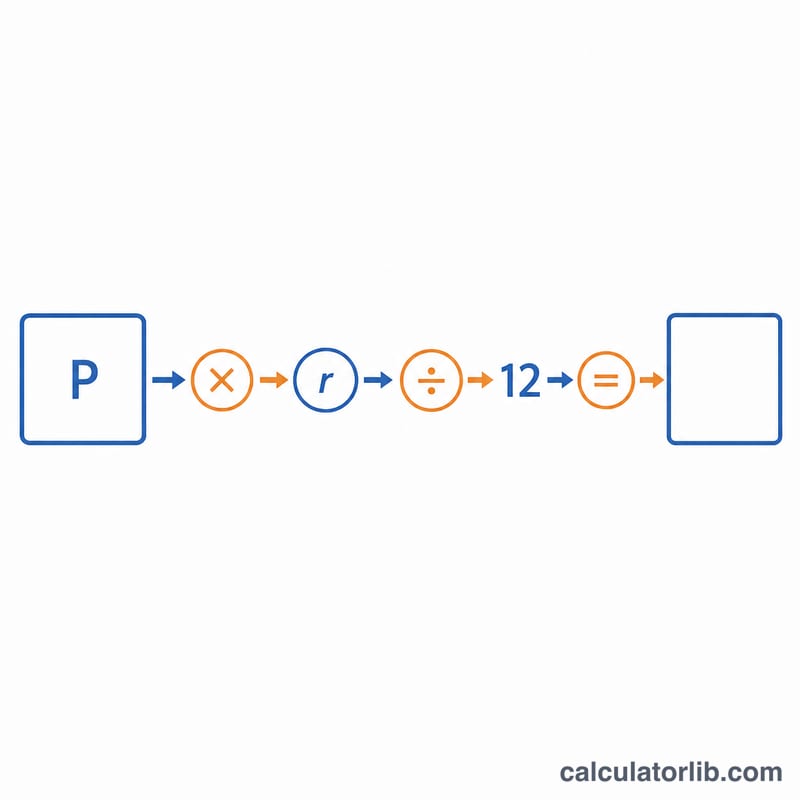

المعادلة الأساسية هي $$\text{Payment} = P \times \frac{r}{12}$$ حيث يمثّل \(P\) أصل القرض، و\(r\) نسبة الفائدة السنوية معبَّرًا عنها برقم عشري (على سبيل المثال 6% = 0.06). وقسمة \(r\) على 12 تحوّل النسبة السنوية إلى نسبة شهرية. وبما أنه لا يُسدَّد أي جزء من أصل الدين، يبقى القسط ثابتًا طوال فترة "الفائدة فقط".

مثال تطبيقي

لنفترض أنك اقترضت 300,000 دولار بنسبة فائدة سنوية 6%. تكون النسبة الشهرية \(0.06 \div 12 = 0.005\). ومن ثَمّ يكون قسطك الشهري $$300{,}000 \times 0.005 = 1{,}500 \text{ دولار}$$ وعلى مدار سنة كاملة يصبح ذلك \(1{,}500 \times 12 = 18{,}000\) دولار كفائدة، مع بقاء رصيد الـ 300,000 دولار مستحقًا في النهاية.

الأسئلة الشائعة

هل ينخفض رصيد القرض؟ لا. خلال فترة "الفائدة فقط" يبقى أصل الدين كما هو لأنك تسدّد الفائدة وحدها.

لماذا تكون أقساط "الفائدة فقط" أقل؟ لأنها لا تشمل سداد أصل الدين، فأنت تغطّي تكلفة التمويل فقط — لكن سيتعيّن عليك لاحقًا سداد أصل القرض أو إعادة تمويله.

هل هذه الحاسبة مخصّصة لدولة معيّنة؟ لا. الحسابات عالمية وتنطبق على أي عملة أو دولة طالما أن النسبة معبَّر عنها كنسبة فائدة سنوية معتادة. تجدر الإشارة إلى أن قروض "الفائدة فقط" أكثر شيوعًا في أسواق مثل بريطانيا والولايات المتحدة، وقد تختلف شروطها وتوافرها وفق أنظمة كل دولة، بما في ذلك صيغ التمويل العقاري المتوافقة مع الشريعة في المنطقة العربية.