¿Qué es una hipoteca de solo interés?

Una hipoteca de solo interés (en inglés, interest-only mortgage) es un préstamo en el que, durante un periodo determinado, pagas únicamente los intereses sobre el saldo pendiente y nada del capital. Como el saldo del préstamo no se reduce, la cuota mensual resulta más baja que en un préstamo de amortización completa, pero al terminar el periodo de solo interés sigues debiendo el capital íntegro. Esta calculadora te muestra la cuota mensual recurrente y el total de intereses que pagas al año. Conviene saber que este tipo de hipoteca es habitual en países como Estados Unidos o el Reino Unido; en España es menos frecuente y suele aplicarse a través de los llamados periodos de carencia, donde las condiciones pueden diferir.

Cómo usar esta calculadora

Introduce el importe del préstamo (el capital) y el tipo de interés anual en porcentaje. La calculadora divide el tipo anual entre 12 para obtener el tipo mensual y, a continuación, lo multiplica por el capital para darte tu cuota mensual de solo interés. También suma los intereses que pagarías a lo largo de un año completo.

La fórmula explicada

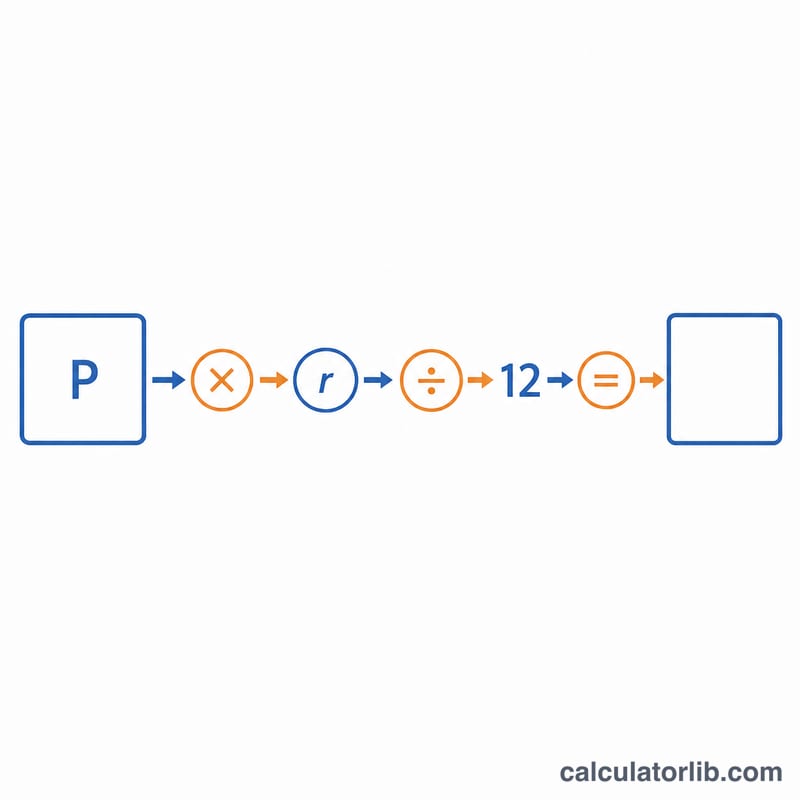

La ecuación principal es

$$\text{Cuota} = P \times \frac{r}{12}$$donde \(P\) es el capital y \(r\) es el tipo de interés anual expresado en decimales (por ejemplo, 6 % = 0,06). Al dividir \(r\) entre 12, el tipo anual se convierte en tipo mensual. Como no se devuelve nada de capital, la cuota se mantiene constante durante todo el periodo de solo interés.

Ejemplo práctico

Imagina que pides prestados 300.000 $ a un tipo anual del 6 %. El tipo mensual es \(0{,}06 / 12 = 0{,}005\). Tu cuota mensual es

$$300{.}000 \times 0{,}005 = 1{.}500\ \$$$En un año, eso supone \(1{.}500\ \$ \times 12 = 18{.}000\ \$\) en intereses, con el saldo de 300.000 $ todavía pendiente al final.

Preguntas frecuentes

¿Se reduce el saldo del préstamo? No. Durante el periodo de solo interés, el capital permanece igual porque únicamente pagas los intereses.

¿Por qué son más bajas las cuotas de solo interés? Porque no incluyen la devolución del capital, así que solo cubres el coste de financiación; pero más adelante tendrás que amortizar o refinanciar el capital.

¿Esta calculadora depende del país? No. El cálculo es universal y sirve para cualquier moneda o jurisdicción, siempre que el tipo sea un porcentaje anual estándar. Eso sí, las condiciones legales y fiscales de cada país pueden variar.