¿Qué es una calculadora de intereses de hipoteca?

Una calculadora de intereses de hipoteca muestra cuánto pagarás en intereses durante toda la vida de un préstamo para vivienda. La cuota mensual te indica el coste a corto plazo, pero el total de intereses revela el verdadero precio de financiarte a largo plazo. En hipotecas largas a tipo fijo, los intereses pueden igualar o incluso superar el capital que pediste prestado, así que entenderlos te ayuda a comparar ofertas, valorar una subrogación o refinanciación y decidir si te conviene amortizar anticipadamente.

Cómo usarla

Introduce tres datos: el importe del préstamo (el capital que pides prestado), el tipo de interés anual expresado en porcentaje y el plazo en años. La calculadora convierte el tipo anual en tipo mensual y el plazo en número de meses; después calcula la cuota mensual fija y el total de intereses pagados.

La fórmula explicada

La cuota de amortización estándar es \( PMT = P \cdot \dfrac{r}{1-(1+r)^{-n}} \), donde \(P\) es el capital, \(r\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número total de cuotas mensuales (años × 12). El total de intereses se obtiene sumando todas las cuotas y restando el capital inicial:

$$\text{Intereses Totales} = (PMT \times n) - P$$

Ejemplo práctico

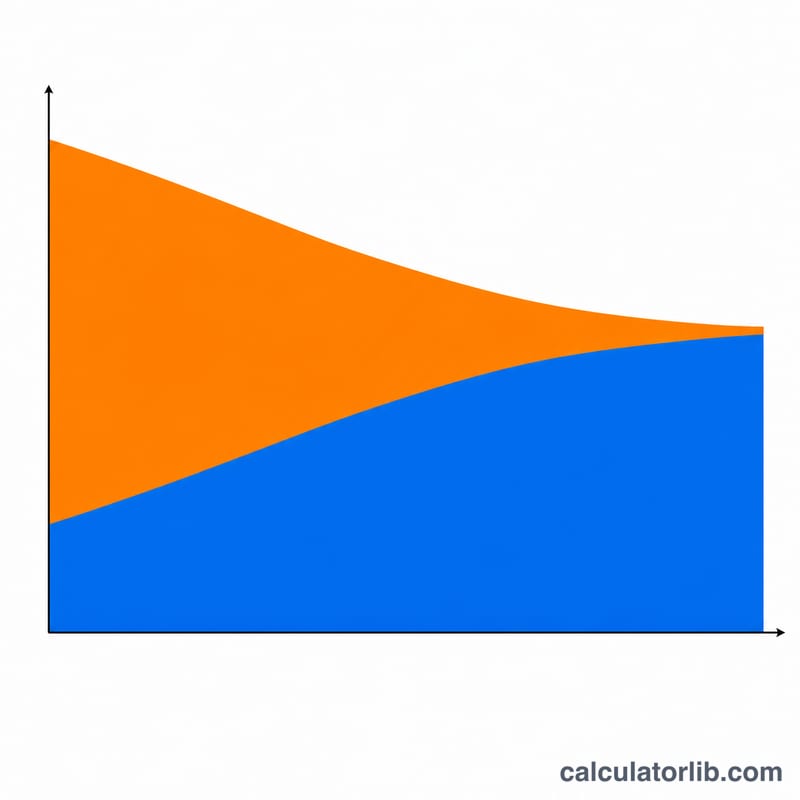

Imagina que pides 300.000 € a un 6,5 % de interés anual a 30 años. El tipo mensual es \( 0{,}065/12 \approx 0{,}00541667 \) y \( n = 360 \). La cuota mensual resulta de unos 1.896,20 €. El total de los pagos es \( 1.896{,}20\,€ \times 360 \approx 682.633\,€ \), por lo que los intereses totales rondan los 382.633 €, más que el propio importe del préstamo. (El ejemplo aparece en la versión original en dólares; el cálculo es idéntico sea cual sea la moneda.)

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Solo calcula capital e intereses. El IBI (o impuestos sobre la propiedad), el seguro de hogar y, en su caso, el seguro de protección del préstamo se calculan aparte.

¿Puedo reducir el total de intereses? Sí: un plazo más corto, un tipo más bajo o amortizaciones anticipadas de capital reducen los intereses totales.

¿Y si el tipo es del 0 %? Con un tipo del 0 % no hay intereses, y la cuota mensual es simplemente el importe del préstamo dividido entre el número de meses.