¿Qué es una anualidad diferida?

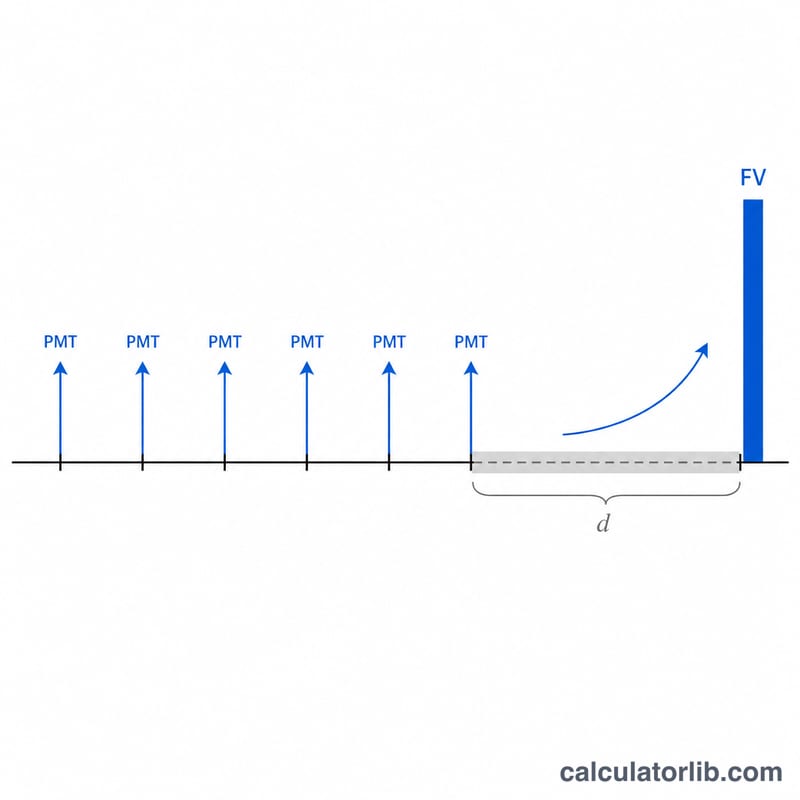

Una anualidad diferida es un instrumento de ahorro en el que realizas una serie de aportaciones iguales durante una fase de acumulación y, después, dejas que el saldo acumulado siga creciendo (diferido) durante un número adicional de periodos antes de empezar a retirar fondos. Esta calculadora obtiene el valor futuro al final de ese periodo combinado de acumulación más diferimiento. Es una herramienta universal de valor temporal del dinero y no depende de ningún país ni régimen fiscal concreto.

Cómo usar esta calculadora

Introduce cuatro valores: el pago realizado en cada periodo (PMT), la tasa de interés obtenida por periodo (en porcentaje), el número de periodos de pago (\(n\)) y el número de periodos de diferimiento (\(d\)), durante los cuales no se realizan aportaciones pero el interés sigue capitalizándose. El resultado muestra el valor futuro final, el valor en el momento en que cesan los pagos, el total de todas las aportaciones y el total de intereses ganados.

La fórmula explicada

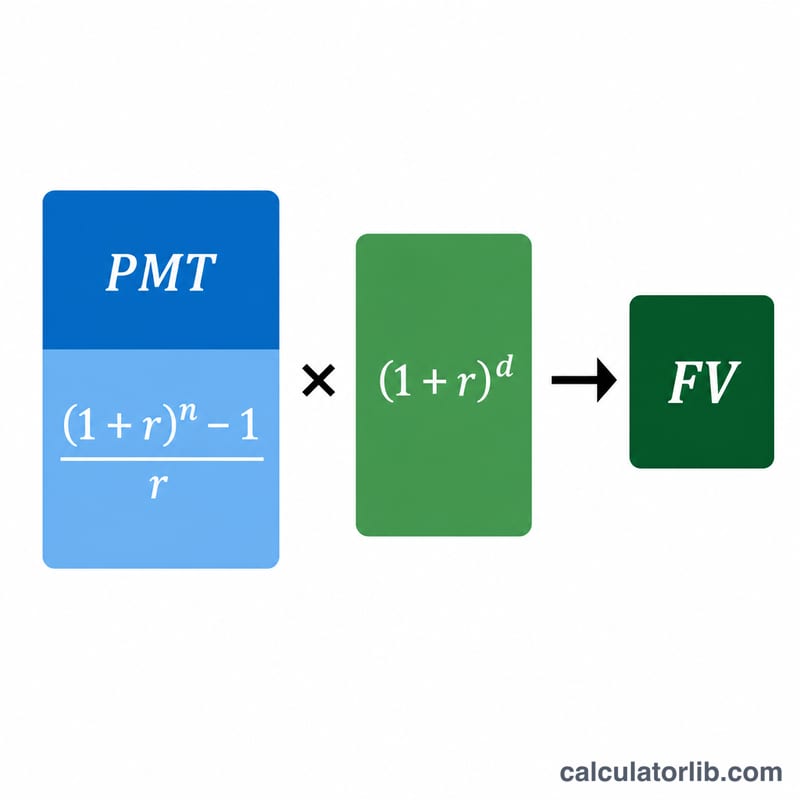

El valor futuro de una anualidad ordinaria es \(\text{PMT} \cdot \frac{(1+r)^{n}-1}{r}\). Como después el saldo se deja crecer durante \(d\) periodos adicionales, se multiplica por el factor de crecimiento compuesto \((1+r)^{d}\). Combinando ambos pasos se obtiene la fórmula de la anualidad diferida.

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d}$$Cuando la tasa es cero, el valor futuro equivale simplemente a \(\text{PMT} \times n\).

Ejemplo resuelto

Supón que depositas 1.000 $ al año durante 10 años con una rentabilidad del 5 % anual y, a continuación, lo difieres 5 años más. El valor de la anualidad tras 10 años es

$$1000 \times \frac{1{,}05^{10} - 1}{0{,}05} \approx 12.577{,}89\ \$$$Al hacerlo crecer durante 5 años:

$$12.577{,}89 \times 1{,}05^{5} \approx 16.053{,}27\ \$$$Aportaste 10.000 $, así que ganaste alrededor de 6.053,27 $ en intereses.

Preguntas frecuentes

¿Qué es el periodo de diferimiento? Es el tiempo posterior a tu último pago durante el cual el saldo sigue capitalizándose antes de que comiencen los cobros.

¿Se asume que los pagos se hacen al final de cada periodo? Sí, utiliza la convención de anualidad ordinaria (pago vencido o pospagable).

¿Puedo introducir la tasa de forma mensual? Sí, solo asegúrate de que \(r\), \(n\) y \(d\) usen el mismo periodo (por ejemplo, todos mensuales).