什麼是遞延年金?

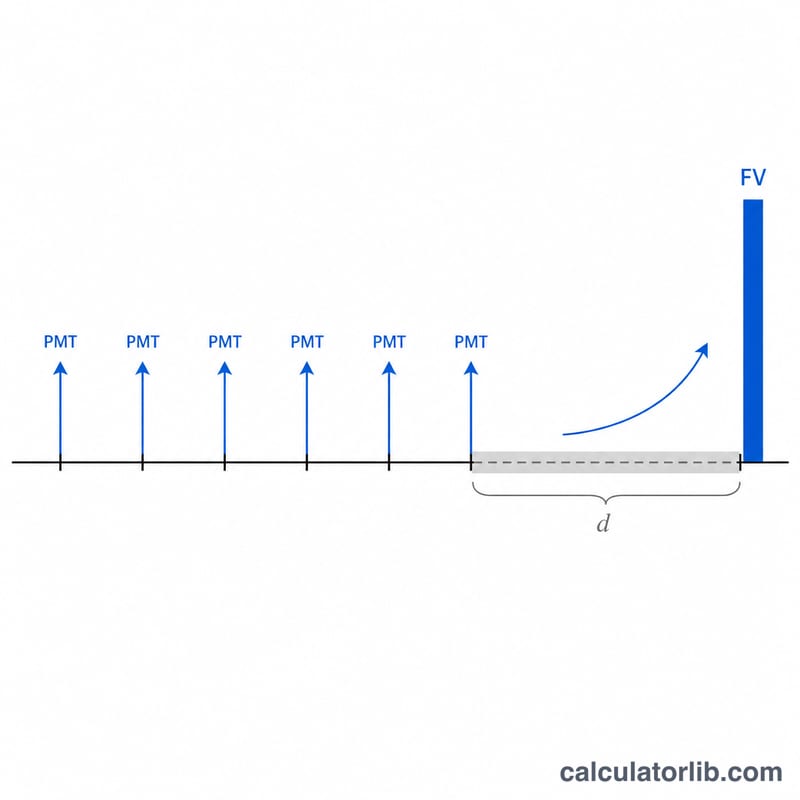

遞延年金是一種儲蓄工具:在「累積期」內,您會定期投入金額相同的款項,之後再讓累積下來的餘額繼續滾存成長(即「遞延」),經過額外幾個期數後才開始提領。本計算器會算出在「累積期+遞延期」這整段期間結束時的終值。它是一套通用的貨幣時間價值工具,不受任何特定國家或稅制限制,無論身處何地皆可使用。

如何使用本計算器

請輸入四項數值:每期投入的款項(PMT)、每期可賺取的利率(以百分比表示)、付款期數(n),以及遞延期數(d)——在遞延期間不再投入款項,但利息仍持續複利累積。計算結果會顯示最終終值、付款停止當下的金額、所有投入款項的總和,以及賺取的利息總額。

公式說明

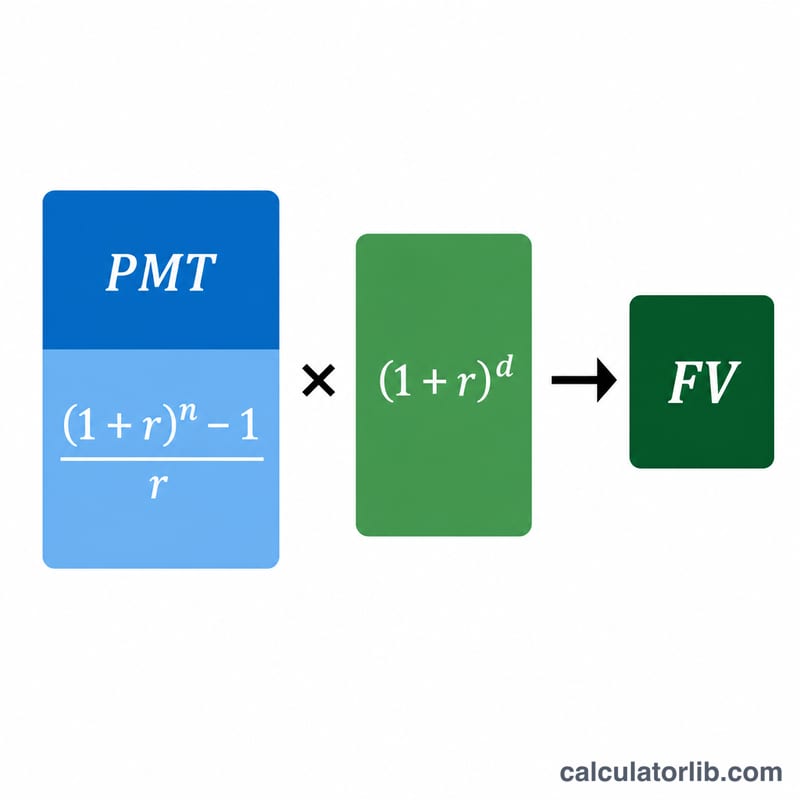

普通年金的終值為 \( \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \)。由於餘額之後還要再滾存 \(d\) 期,因此再乘上複利成長因子 \( (1+r)^{d} \)。兩者結合即為遞延年金的計算公式:

$$ FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r} \cdot (1+r)^{d} $$當利率為零時,終值就單純等於 \( \text{PMT} \cdot n \)。

範例試算

假設您每年存入 1,000 美元、連續存 10 年,年利率 5%,之後再遞延 5 年。10 年後的年金價值為 $$ 1000 \cdot \frac{(1.05^{10} - 1)}{0.05} \approx 12{,}577.89 \text{ 美元} $$ 再讓這筆金額滾存 5 年:$$ 12{,}577.89 \cdot 1.05^{5} \approx 16{,}053.27 \text{ 美元} $$ 您總共投入 10,000 美元,因此約賺取了 6,053.27 美元的利息。

常見問題

什麼是遞延期?遞延期是指您最後一次付款之後、開始提領之前,餘額持續複利滾存的那段時間。

本計算器是否假設每期期末付款?是的,它採用普通年金(期末付款)的慣例計算。

利率可以用每月為單位輸入嗎?可以——只要確保 r、n、d 都使用相同的期間單位即可(例如全部以月為單位)。