什麼是期初年金?

期初年金(annuity due)指的是在每一期的期初支付的一系列等額款項,而非期末。租金、租賃費用以及許多保險保費都屬於這種模式。由於每筆款項都比普通年金(期末年金)提早一期到位,因此每筆款項都會多賺(或多被折現)一期的利息。本計算機可同時算出期初年金的終值(FV)與現值(PV)。這項工具不限地區與幣別,適用於任何複利頻率——只要利率與期數採用相同的期間長度即可,台灣、香港或其他地區的使用者都能套用。

使用方式

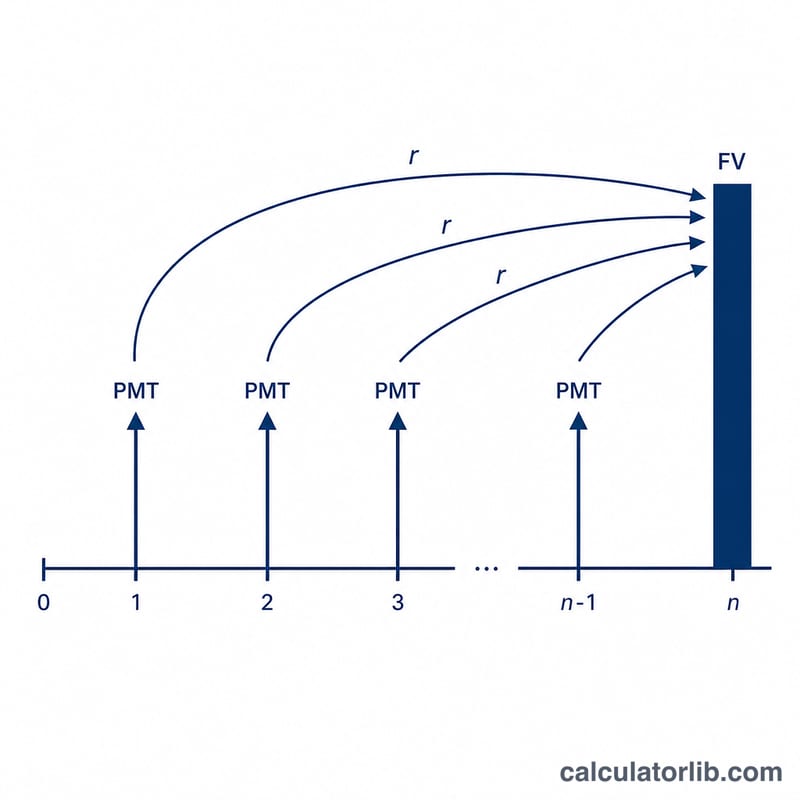

輸入每期支付的款項(PMT)、每期利率(以百分比表示),以及總期數(n)。若款項按月支付、年利率為 6%,則每月利率輸入 0.5%,期數則填入月數。計算機會回傳終值、現值、累計投入總額,以及賺得的利息。

公式說明

期初年金的公式其實就是普通年金公式再乘上一個 (1 + r) 係數,用來反映款項提早一期的時間差:

$$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}}-1}{r} \cdot (1+r)$$

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-\text{n}}}{r} \cdot (1+r)$$

其中 \(r\) 為每期利率(年利率 ÷ 每年期數),\(n\) 為總付款次數。

實例演算

假設你在每年年初存入 $1,000,連續存 10 年,年報酬率為 5%。代入 \(r = 0.05\)、\(n = 10\):$$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} \times 1.05 \approx \$13{,}206.79$$你的累計投入為 $10,000,因此賺得的利息約為 $3,206.79。同一筆現金流的現值則約為 $8,107.82。

常見問題

期初年金與普通年金有什麼不同?期初年金的款項發生在每期期初而非期末,因此每筆款項都多賺一期利息——使得終值與現值都比普通年金高出 \((1 + r)\) 倍。

我該輸入哪一種利率?請使用單一期間的利率。例如年利率 12%、按月付款,就輸入 1(即每月 1%),並把期數設為月數。

如果利率是 0% 怎麼辦?此時終值與現值都會等於 \(\text{PMT} \times n\),因為既沒有成長也沒有折現。