什麼是 Coast FIRE?

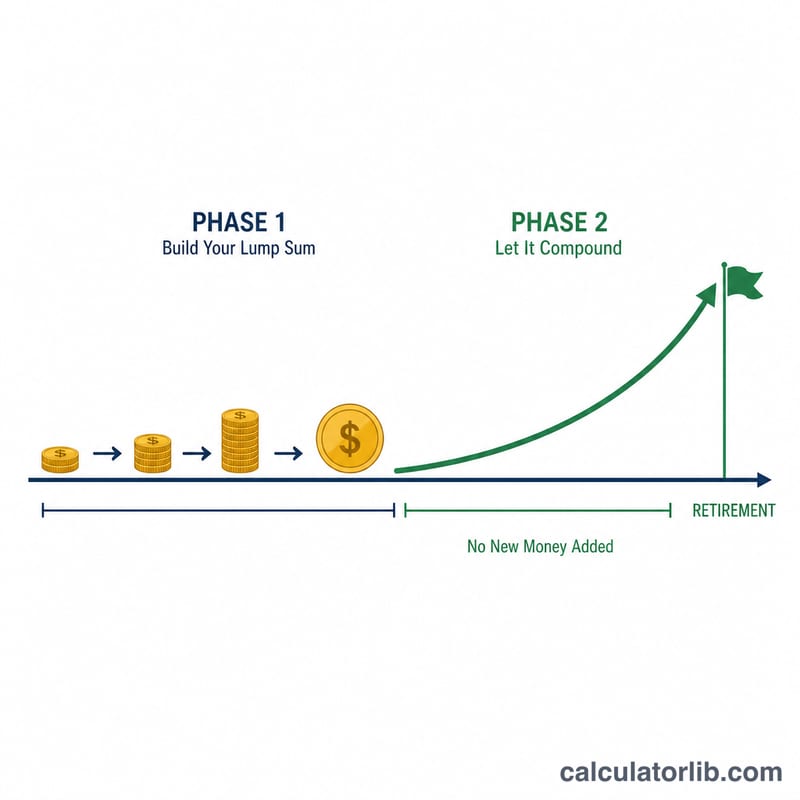

Coast FIRE 指的是:當你已經投入足夠的資金後,即使從此一毛錢都不再投入,光靠複利成長就能在你退休時把資產推升到完整的退休目標。一旦達到自己的 Coast FIRE 數字,你就可以開始「滑行(coast)」——只需賺取足以支應當下生活開銷的收入,而原有的投資則動也不動地持續增值。它是源自歐美 FIRE(Financial Independence, Retire Early,財務自由、提早退休)運動中相當受歡迎的里程碑,FIRE 一詞在台灣理財圈也常被沿用。

如何使用這個計算機

請輸入你目前的年齡、預計退休年齡、退休後預估的年度支出、安全提領率(4% 是最常被引用的經驗法則),以及實質(已扣除通膨)年化報酬率。你也可以填入目前已投資的存款,以查看自己的進度。計算機會回傳你今天需要投入的單筆金額,讓你能一路「滑行」到目標。

公式說明

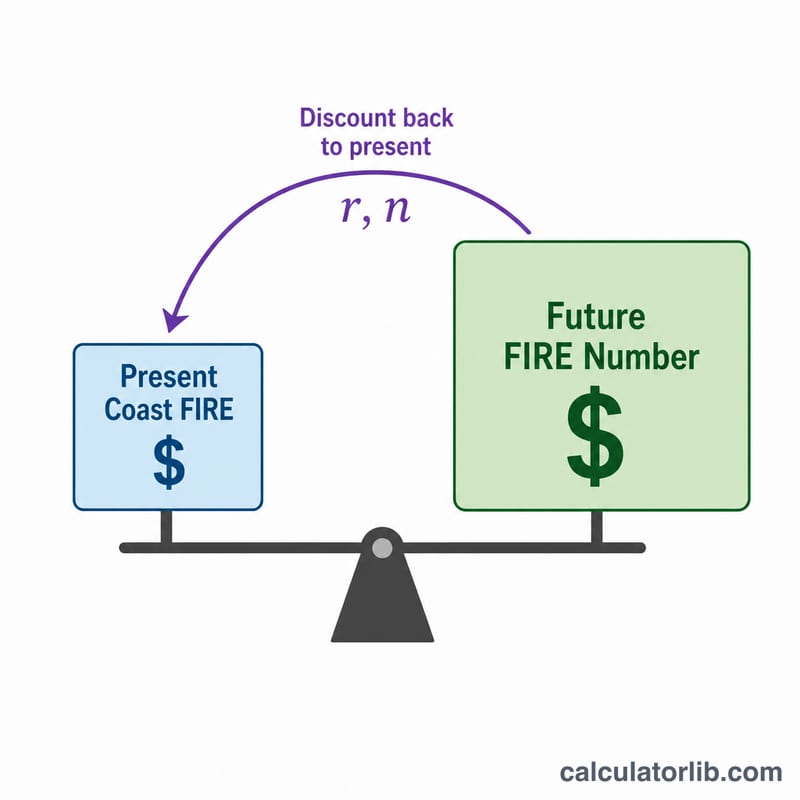

首先算出完整的 FIRE 數字=年度支出 ÷ 安全提領率。接著用實質報酬率把它折現回今天:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$其中 \(r\) 是以小數表示的實質年化報酬率,\(n\) 則是距離退休的年數。使用實質報酬率代表你的支出與目標都是以「今天的幣值」來表示。

實例試算

假設你今年 30 歲、預計 65 歲退休(n=35 年),退休後每年需要 $40,000,採用 4% 提領率,並預期 5% 的實質報酬率。FIRE 數字 = \(40{,}000 \div 0.04 = \$1{,}000{,}000\)。Coast FIRE =

$$1{,}000{,}000 \div (1.05)^{35} = 1{,}000{,}000 \div 5.516 \approx \$181{,}290$$只要一次投入這筆金額、之後完全不再儲蓄,你到 65 歲時仍能達到 100 萬美元的目標。

常見問題

該用實質報酬率還是名目報酬率?請使用實質(已扣除通膨)報酬率,一般落在 4–7%,這樣你的支出才能維持在今天的幣值基準上。

提領率該選多少?4% 是源自 Trinity 研究的經典法則;較保守的規劃者會採用 3.5% 或 3%。

這有把社會安全金或退休金算進去嗎?沒有——本計算機假設你的投資組合要支應全部支出。此處的「Social Security」是美國的社會安全制度,與台灣的勞保、勞退或國民年金性質不同;若你想把任何保證型收入納入考量,請先從年度支出中扣除這些收入,再進行試算。