什麼是 401(k) 提撥計算機?

這個計算機專為參加雇主提供之 401(k) 退休計畫的美國員工設計。401(k) 是美國常見的職場退休儲蓄制度(類似台灣的勞退自提,但規則與稅務優惠不同)。它會根據你的薪資、你選擇延後提撥的比例,以及公司的配比公式,估算你與雇主每年、每期薪資各會提撥多少。本頁所列為稅前估算值,並以美國國稅局(IRS)2024 年員工延後提撥上限 23,000 美元(年滿 50 歲者為 30,500 美元)作為參考上限。

使用方式

輸入你的年度稅前薪資、想提撥的薪資比例、雇主的配比率(例如配比你提撥金額的 50% 或 100%),以及配比上限(雇主最多會就薪資的多少百分比進行配比)。接著選擇發薪頻率,即可看到每年與每期薪資的提撥金額,以及來自雇主的「免費資金」。

計算公式說明

你每年的員工提撥金額很簡單,就是 薪資 × 提撥比例。雇主配比僅在上限範圍內生效,因此可獲配比的比例為 min(提撥比例, 配比上限)。將其乘上配比率與你的薪資:

年度總提撥為兩者相加,每期薪資金額則分別除以發薪期數。

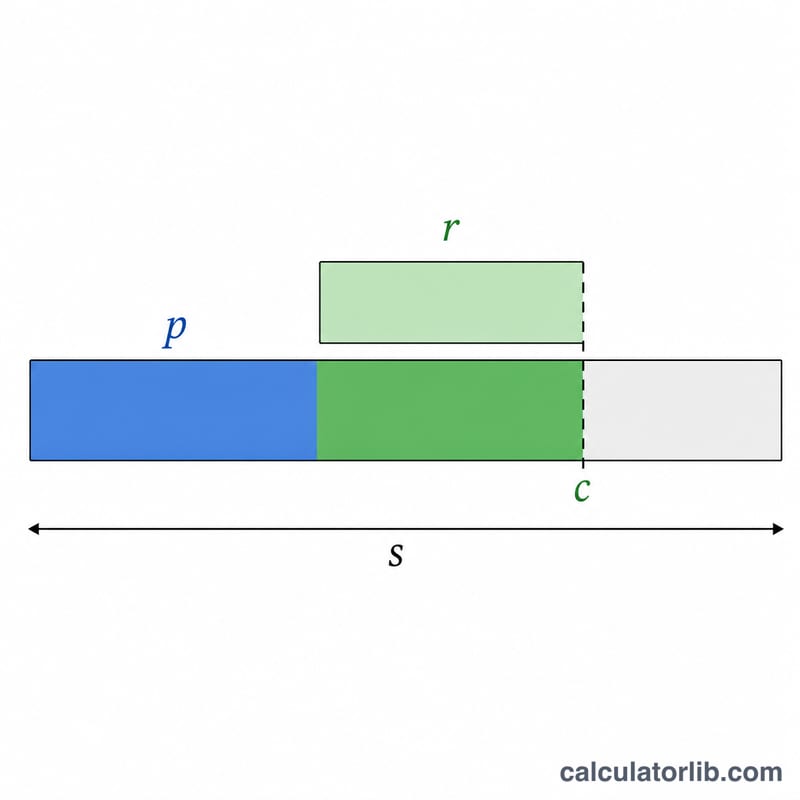

實例試算

薪資 100,000 美元,你提撥 10%,雇主就薪資 6% 以內配比 50%,採雙週發薪(一年 26 期)。員工提撥 =

$$100{,}000 \times 10\% = 10{,}000 \text{ 美元}$$可配比比例 =

$$\min(10\%, 6\%) = 6\%$$因此雇主配比 =

$$6\% \times 50\% \times 100{,}000 = 3{,}000 \text{ 美元}$$合計 = 每年 13,000 美元。換算每期薪資:你提撥 384.62 美元,雇主再加碼 115.38 美元。

2024 年 & 2023 年 IRS 401(k) 供款限額

美國國稅局為您和您的雇主可以貢獻給 401(k) 計畫的年度金額設置限額。兩個關鍵數字是員工選舉遞延限額(您可以從自己的薪水中遞延的金額)和年度增加限額(您的遞延加上所有雇主供款的總額)。50 歲及以上的員工可以在標準限額之上增加追趕供款。

| 限額 | 2024 | 2023 |

|---|---|---|

| 員工選舉遞延限額(50 歲以下) | $23,000 | $22,500 |

| 追趕供款(50 歲及以上) | $7,500 | $7,500 |

| 包括追趕供款的員工遞延限額(50 歲及以上) | $30,500 | $30,000 |

| 員工 + 雇主年度增加限額組合(50 歲以下) | $69,000 | $66,000 |

| 包括追趕供款的年度增加限額(50 歲及以上) | $76,500 | $73,500 |

注意:年度增加限額也上限為您的薪酬的 100%(如果該金額低於美元數字)。員工遞延限額適用於您在一年中參與的所有 401(k) 和 403(b) 計畫,而非按雇主計算。雇主配對和利潤分享供款計入組合年度增加限額,但不計入您的個人遞延限額。

關鍵術語解釋

- 選舉遞延

- 您自願選擇重新導向到 401(k) 而不是以流動薪酬形式收取的薪資部分。遞延受年度 IRS 員工供款限額的約束(2024 年為 $23,000)。

- 供款百分比

- 您在每個薪資期間選擇貢獻的總薪資份額,在此計算器中輸入為contribPct。對於 $80,000 的薪資,6% 的供款等於每年員工遞延的 $4,800。

- 雇主配對率

- 您的雇主對您供獻的每一美元增加的金額,表示為百分比(matchRate)。常見的安排是 50% 的配合(雇主對您遞延的每 $1.00 增加 $0.50);100% 的配合是按美元計的完全配合。

- 配對上限

- 雇主將配對您薪資的最大百分比(matchCap)。如果上限是 6%,貢獻超過 6% 不會獲得額外的匹配美元——儘管您自己的遞延仍然增加您的餘額。在此計算器中,匹配基於您的貢獻百分比和配對上限中的較小者。

- 薪資頻率/薪資期間

- 您在一年中獲得薪資的頻率(payPeriods):52(每週)、26(雙週)、24(半月)或 12(每月)。年度供款在這些期間內分配,以顯示每份薪酬的金額。

- 傳統與 Roth 401(k)

- 傳統 401(k) 供款以稅前形式進行,現在降低您的應稅收入,在退休時提取稅款。Roth 401(k) 供款是稅後進行的,因此合格提取(包括增長)在以後是免稅的。兩者共享相同的組合選舉遞延限額。

- 歸屬

- 決定如果您離開公司,您實際擁有的雇主配對供款金額的時間表。您自己的遞延始終立即 100% 歸屬;雇主供款可能會逐漸歸屬(分級)或在設定期間後全部歸屬(懸崖)。

常見問題

計算結果有納入 IRS 提撥上限嗎?計算機會標示 2024 年的限額,但不會強制限制你的輸入值——請自行確認你選擇的金額仍在法定上限之內。

雇主配比真的是「免費的錢」嗎?是的。只要至少提撥到配比上限,就能拿滿雇主的完整配比,這等於是儲蓄上立即到手的報酬。

這些金額是稅前的嗎?就傳統型 401(k) 而言,是的——提撥金額可降低應稅所得。至於 Roth 401(k) 的提撥則是稅後進行。