這個計算器在算什麼

本工具專門針對美國的 401(k) 退休金計畫。在傳統型(traditional)401(k) 中,提撥的金額是以稅前所得計算的。由於這筆錢會在課徵所得稅之前先扣除,因此你的實領薪資減少的幅度,會小於你實際提撥的金額。這個計算器會算出每期薪資受到的真實影響,讓你能夠安心決定要存多少、不會有意外的落差。前提假設:傳統型(稅前)401(k)、以單一邊際稅率涵蓋聯邦/州/地方所得稅,FICA(社會安全與聯邦醫療保險稅)則另行處理。

※ 提醒:401(k) 是美國特有的雇主退休金制度。若你身在台灣,性質較接近的是「勞退自提」或個人退休理財帳戶,但稅務規定與計算方式皆不同,請勿直接套用本工具的結果。

使用方式

請輸入你的每期稅前薪資(gross pay)、你想提撥的百分比,以及你的邊際稅率(也就是適用在你最高一塊錢所得上的稅率)。試算結果會顯示你的薪資實際少了多少、省下了多少稅,並把「有提撥」與「沒提撥」兩種情況下的實領薪資並列比較。

公式說明

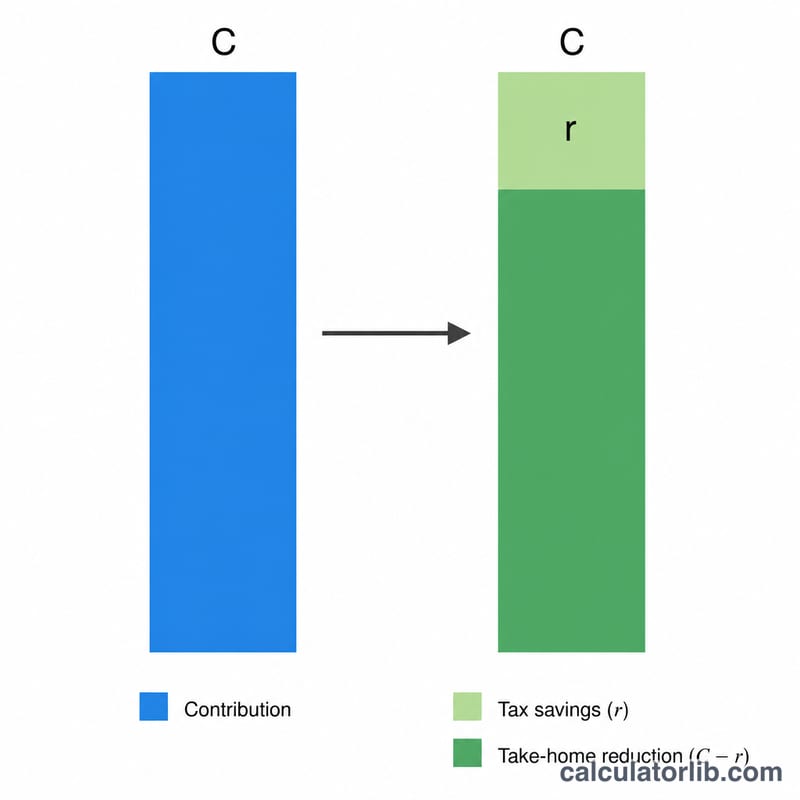

假設你提撥了 \(C\) 元,邊際稅率為 \(r\),那麼你同時也省下了 \(C \times r\) 的所得稅。因此你的實領薪資其實只會減少:

$$\text{實領薪資減幅} = C \times (1 - r)$$

有提撥之後的實領薪資為:稅前薪資扣掉 \(C\),再對縮小後的應稅金額課稅,也就是 \(G - C - (G - C)\cdot r\)。

實際範例

假設每期稅前薪資為 $2,000、你提撥 6%($120)、邊際稅率為 22%(0.22)。實領薪資減幅 $$= 120 \times (1 - 0.22) = \mathbf{\$93.60}$$你為退休存下了 $120,但薪資其實只少了 $93.60——另外的 $26.40 是你原本要繳、現在不用繳的稅。

2024年美國國稅局401(k)繳款限額

美國國稅局制定了每年可以延期繳入401(k)的上限。以下限額適用於2024課稅年(為了提供背景,其中幾項未變)。稅前(傳統)繳款在可選延期繳款限額之內可降低您的應稅所得,這正是本計算機估計的薪資稅節省的驅動因素。

| 限額 | 2024年金額 | 備註 |

|---|---|---|

| 員工可選延期繳款限額 | $23,000 | 您可以從自己的薪資中繳款的最大金額(傳統加羅斯共計),未滿50歲 |

| 追趕繳款(50歲及以上) | +$7,500 | 如果您在該年度達到50歲或以上,允許的額外金額 |

| 有效限額,50歲及以上 | $30,500 | $23,000延期繳款 + $7,500追趕繳款 |

| 總合併限額(員工+雇主) | $69,000 | 所有來源:您的延期繳款、雇主配對、利潤分享。不包括追趕繳款 |

| 總合併限額,50歲及以上 | $76,500 | $69,000 + $7,500追趕繳款 |

這些數字涵蓋了產生每份薪資稅節省的可選延期繳款方面。雇主配對繳款計入合併$69,000上限,但不會減少您自己的領回薪資。要規劃這些年度繳款如何隨時間增長,請參閱401(k)退休計算機。

不同繳款率的薪資影響

您繳款的每一稅前美元都會降低您的應稅所得,因此您的領回薪資下降幅度小於繳款金額。下降幅度等於繳款乘以\((1 - \text{邊際稅率})\)。下表使用固定總薪資$3,000,並在三個常見聯邦邊際稅率下顯示繳款、節省的稅款和領回薪資的實際減少。

| 繳款百分比 | 繳款($) | 邊際稅率 | 節省稅款 | 領回薪資減少 |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

請注意,在22%邊際稅率下,繳款$180只會使您的薪資減少$140.40 — 政府通過減少扣款有效覆蓋$39.60。您的邊際稅率越高,今天繳款的每一美元感覺就越便宜。要查看產生的淨薪資如何適應您的完整預算,請嘗試領回薪資計算機。

關鍵術語解釋

- 總薪資

- 您在扣除任何稅款、扣款或繳款之前一個薪資週期的總收入。這是計算繳款和淨薪資的起點。

- 邊際稅率

- 適用於您下一美元收入的稅款百分比 — 您最高稅率等級的稅率。因為稅前401(k)繳款來自您收入的頂部,您的稅款節省是基於此邊際稅率,而不是您較低的平均(有效)稅率。

- 稅前(傳統)繳款

- 在扣除所得稅之前發送到傳統401(k)的款項。它會降低您當前的應稅所得;當您在退休時提取時,您稍後支付普通所得稅。

- 領回(淨)薪資

- 在扣除稅款、FICA和扣款後實際存入您銀行帳戶的金額。稅前401(k)繳款使領回薪資減少的幅度小於繳款金額,因為有稅款節省。

- 稅款節省

- 因為稅前繳款縮小應稅所得而被扣留所得稅的減少。它等於繳款乘以您的邊際稅率。

- FICA

- 《聯邦保險繳款稅法》稅款 — 社會保障(6.2%)和醫療保險(1.45%) — 員工共計7.65%。重要事項:傳統401(k)繳款不豁免FICA,因此這些稅款仍適用於全部總薪資。

- 可選延期繳款

- 您選擇繳款到401(k)的薪資部分。美國國稅局對年度可選延期繳款設有上限($23,000在2024年,如果50歲及以上則另加$7,500)。

常見問題

這適用於 Roth 401(k) 嗎?不適用。Roth 的提撥是以稅後金額計算,所以你的薪資會少掉完整的提撥金額,當下也沒有立即的節稅效果。

我該用哪個邊際稅率?請用你最高一塊錢所得所適用的稅率級距;若想看得更完整,可以把你的州所得稅率一併加進去。

有包含社會安全稅與聯邦醫療保險稅嗎?沒有。傳統型 401(k) 的提撥仍要繳 FICA 稅,因此本模型只聚焦在所得稅層面的影響。