このシミュレーターでできること

このツールは、米国の401(k)プランを対象としています(日本の確定拠出年金「iDeCo」や「企業型DC」に近い制度ですが、税制やルールは異なります)。米国の従来型(トラディショナル)401(k)では、拠出金は税引前の収入から差し引かれます。所得税が計算される前に積み立て分が控除されるため、手取り給与の減少額は実際に拠出した金額よりも少なくなります。このシミュレーターは給与1回あたりの実質的な影響を可視化し、想定外の目減りに驚くことなく、いくら積み立てるかを判断できるようにします。前提条件:従来型(税引前)の401(k)であること、連邦・州・地方の所得税をまとめた単一の限界税率を用いること、そしてFICA(社会保障税)は別途扱うこと。

使い方

給与1回あたりの総支給額(額面)、拠出したい割合(%)、そしてあなたの限界税率(所得の最後の1ドルにかかる税率)を入力してください。実際の手取りがどれだけ減るのか、節税額はいくらか、そして拠出した場合・しなかった場合の手取りを並べて比較した結果が表示されます。

計算式の解説

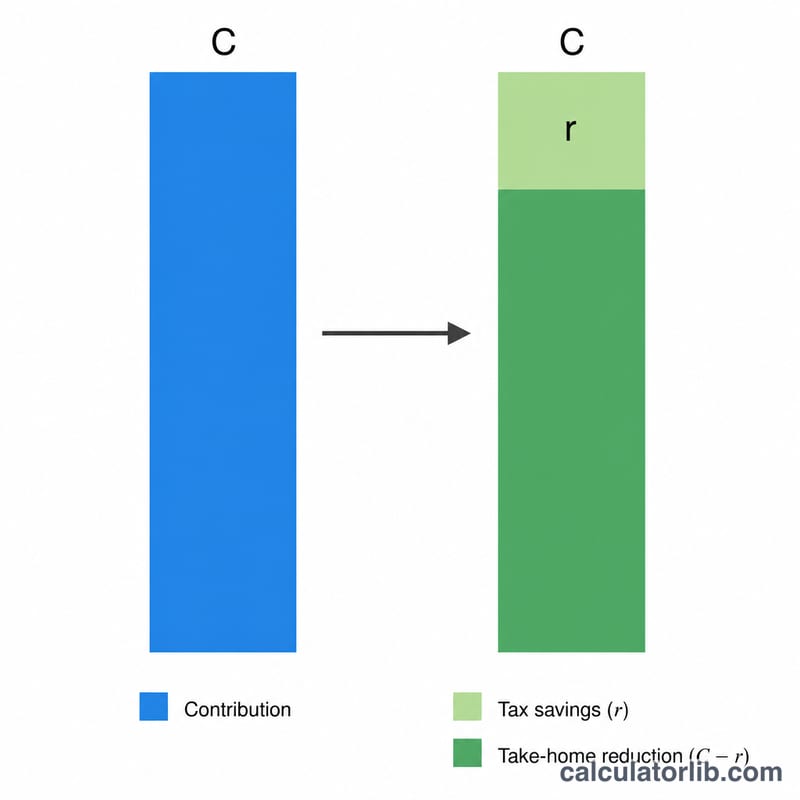

限界税率\(r\)のもとで\(C\)ドルを拠出すると、その分の所得税\(C \times r\)の支払いも避けられます。したがって、手取り給与の減少額は次のとおりです。

$$\text{手取りの減少額} = C \times (1 - r)$$拠出後の手取りは、総支給額からCを引き、より小さくなった課税対象額にのみ税率を適用した金額になります。$$G - C - (G - C) \cdot r$$

計算例

たとえば総支給額が2,000ドル、拠出率が6%(120ドル)、限界税率が22%(0.22)だとします。手取りの減少額は$$120 \times (1 - 0.22) = 93.60\text{ドル}$$老後のために120ドルを積み立てているのに、手取りはわずか93.60ドルしか減りません。残りの26.40ドルは、支払わずに済んだ税金分なのです。

2024年のIRS 401(k)拠出限度額

IRSは401(k)に据え置くことができる金額の年間上限を設定しています。以下の限度額は2024年度の税務年度に適用されます(いくつかは参考として変更されていません)。税引前(トラディショナル)拠出は、この選択的据え置き限度額まで課税対象所得を減らします。これがこの計算機が推定する給与税削減の原因です。

| 限度額 | 2024年度の金額 | 注釈 |

|---|---|---|

| 従業員の選択的据え置き限度額 | $23,000 | 給与から拠出できる最大額(トラディショナルとロスの合計)、50歳未満 |

| キャッチアップ拠出(50歳以上) | +$7,500 | 当該年中に50歳以上である場合に認められる追加額 |

| 実効限度額、50歳以上 | $30,500 | $23,000の据え置き + $7,500キャッチアップ |

| 合計据え置き限度額(従業員+雇用主) | $69,000 | すべてのソース:あなたの据え置き、雇用主マッチ、利益配分。キャッチアップを除く |

| 合計据え置き限度額、50歳以上 | $76,500 | $69,000 + $7,500キャッチアップ |

これらの数字は、給与ごとの税削減を生み出す選択的据え置き側をカバーしています。雇用主マッチング拠出は合計$69,000上限にカウントされますが、あなたの給与手取りは減少しません。これらの年間拠出が時間とともにどのように増加するかを予測するには、401(k)リタイアメント計算機を参照してください。

拠出率全体での給与への影響

拠出する税引前ドルはすべて課税対象所得を低下させるため、手取り給与は拠出額より少なく減少します。減少額は拠出額に\((1 - \text{限界税率})\)を乗じた値に等しいです。以下の表は、固定の総支給額$3,000を使用し、3つの一般的な連邦限界税率における拠出額、節税額、および手取り給与の実際の減少額を示しています。

| 拠出率(%) | 拠出額($) | 限界税率 | 節税額 | 手取り給与減少額 |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

限界税率が22%の場合、$180を拠出すると給与は$140.40だけ減少することに注意してください。政府は源泉徴収の削減により実質的に$39.60をカバーしています。限界税率が高いほど、拠出される各ドルは今日の感覚でより安く感じられます。結果として得られた手取り給与が完全な予算にどのように適合するかを確認するには、手取り給与計算機を試してください。

重要な用語説明

- 総支給額

- 税金、控除、または拠出が差し引かれる前の給与期間の総収入。拠出と手取り給与の両方を計算するための出発点です。

- 限界税率

- 所得の次のドルに適用される税金の割合。つまり、最上位の税率区間の率です。税引前401(k)拠出は所得の最上部から差し引かれるため、税削減はこの限界税率に基づいており、低い平均(実効)率ではありません。

- 税引前(トラディショナル)拠出

- 所得税が源泉徴収される前にトラディショナル401(k)に送られるお金。現在の課税対象所得を低下させます。退職時に引き出す際には、通常の所得税を支払います。

- 手取り(純)給与

- 税金、FICA、および控除後に実際に銀行口座に振り込まれる金額。税引前401(k)拠出は、節税の結果として手取り給与を拠出額より少なく減少させます。

- 税削減

- 税引前拠出が課税対象所得を縮小したために源泉徴収された所得税の削減。拠出額に限界税率を乗じた値に等しいです。

- FICA

- 連邦保険拠出法税(社会保障6.2%とメディケア1.45%)。従業員は合計7.65%です。重要:トラディショナル401(k)拠出はFICAから免除されないため、これらの税は完全な総支給額に適用されます。

- 選択的据え置き

- 401(k)に拠出することを選択した給与の部分。IRSは年間選択的据え置きを上限$23,000(2024年、50歳以上の場合は$7,500キャッチアップを追加)に制限しています。

よくある質問

ロス(Roth)401(k)にも使えますか?いいえ。ロス型の拠出は税引後に行われるため、手取りは拠出額の全額分だけ減り、その場での節税効果はありません。

どの限界税率を使えばよいですか?あなたの所得の一番上の部分にかかる税率区分(タックスブラケット)を使ってください。より正確に把握したい場合は、州の所得税率も加えるとよいでしょう。

社会保障税やメディケアは含まれますか?いいえ。FICA(社会保障税)は従来型401(k)の拠出にも引き続き課税されるため、このモデルは所得税への影響のみに絞っています。