この計算ツールでできること

正社員を辞めて独立し、業務委託(フリーランス)として働く場合、提示する報酬単価は以前の年収より高く設定しなければ収支が合いません。業務委託になると、社会保険料の自己負担分(米国では給与税の労使両方)を自分で支払い、健康保険・退職金・有給休暇に相当するものをすべて自前で賄う必要があります。さらに、1年間の労働時間のうち実際に請求できるのは一部だけです。本ツールは、正社員の年収を業務委託の時給単価に換算し、自信を持って見積もりを提示できるようサポートします。

※税負担の前提は米国の制度(給与税・自営業税)に基づいています。日本では国民健康保険・国民年金・所得税などが該当し、税率の考え方が異なるため、ご自身の状況に合わせて数値を調整してください。

使い方

まず、目標としたい年収を入力します。次に、自営業者としての税負担を割合(%)で入力してください(米国の場合、雇用主が負担していた給与税分は約7.65%、自営業税の全額では約15.3%が目安です)。さらに、保険・退職金・請求できない時間をカバーするための福利厚生/間接費の割合を入力します。最後に、1年間で実際に請求できると見込まれる稼働時間を入力してください。フルタイムは約2,080時間ですが、休暇・事務作業・営業活動・空き時間などを差し引くと、多くの業務委託者の請求可能時間は1,600〜1,900時間程度になります。

計算式の解説

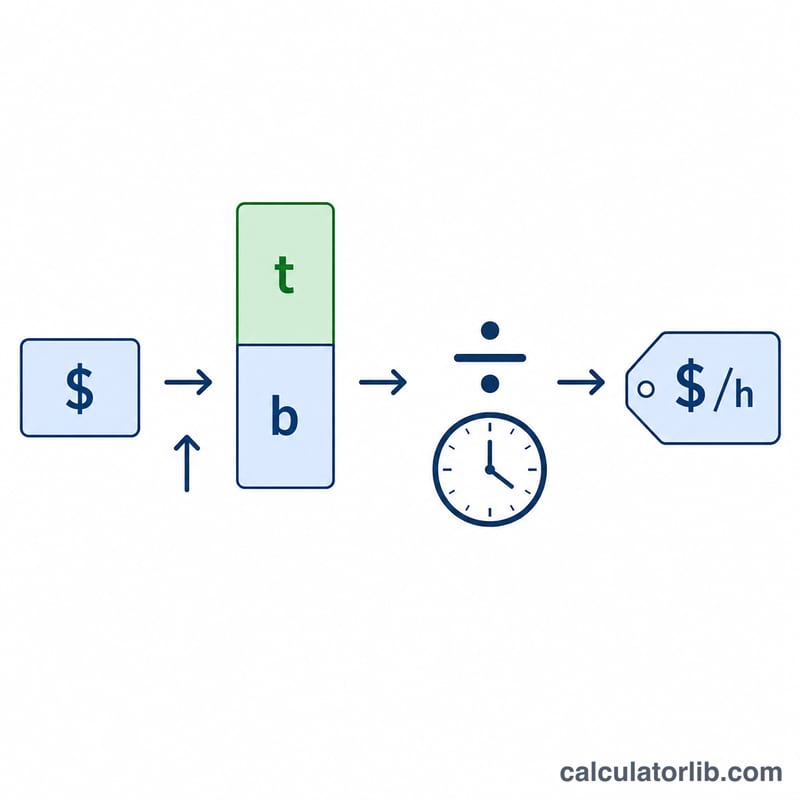

稼ぐ必要のある総額は \(\text{年収} \times (1 + t + b)\) で求められます。ここで t は税負担、b は福利厚生負担をそれぞれ小数で表したものです。この総額を請求可能時間で割ると時給単価が算出されます。

$$\text{時給単価} = \frac{\text{年収} \times (1 + t + b)}{\text{請求可能時間}}$$請求可能時間が少ないほど単価は高くなります。これは、同じ年間目標額をより短い請求時間でまかなう必要があるためです。

計算例

年収 $80,000、自営業税負担 7.65%、福利厚生/間接費 30%、請求可能時間 1,800時間の場合。

$$\text{総額} = 80{,}000 \times (1 + 0.0765 + 0.30) = 80{,}000 \times 1.3765 = \$110{,}120$$$$\text{時給単価} = 110{,}120 \div 1{,}800 \approx \$61.18 \text{(1時間あたり)}$$日額(8時間)は約 $489 になります。

よくある質問

これは米国専用のツールですか? 税負担の項目は初期値として米国の数値を採用していますが、%による入力はどの国にも対応できる汎用的なものです。お住まいの国の税率や間接費の割合を入力してください。

なぜ2,080時間ではなく請求可能時間を使うのですか? 働いた時間すべてを請求できるわけではないからです。現実的な請求可能時間で計算することで、単価を安く見積もりすぎるのを防げます。

利益分の上乗せは必要ですか? はい。本ツールが算出するのは損益分岐点となる「等価額」です。本当の意味での利益とリスクへの備えとして、その上にさらにマージンを上乗せしてください。