Ce que fait ce calculateur

Cet outil concerne les plans 401(k) américains, dans lesquels les cotisations classiques sont versées avec des dollars avant impôt. Comme l'argent que vous mettez de côté est déduit avant le calcul de l'impôt sur le revenu, votre salaire net baisse de moins que le montant que vous cotisez. Ce calculateur révèle l'impact réel sur chaque paie, afin de décider combien épargner sans mauvaise surprise. À noter : ce dispositif est propre aux États-Unis (en France, l'équivalent le plus proche serait un PER ou un PEE), et les règles fiscales diffèrent d'un pays à l'autre. Hypothèses retenues : un 401(k) classique (avant impôt), un taux marginal d'imposition unique et constant couvrant l'impôt fédéral/d'État/local, et les cotisations sociales FICA traitées à part.

Comment l'utiliser

Saisissez votre salaire brut par paie, le pourcentage que vous souhaitez cotiser et votre taux marginal d'imposition (le taux appliqué à la dernière tranche de vos revenus). Le résultat indique de combien votre paie réelle diminue, l'impôt que vous économisez, ainsi qu'une comparaison côte à côte du net avec et sans cotisation.

La formule expliquée

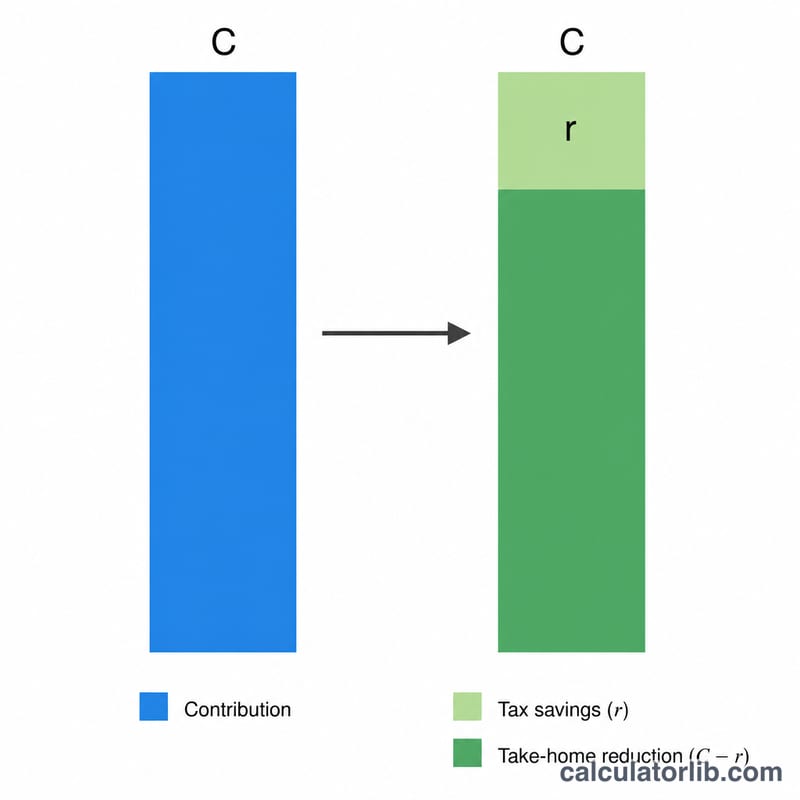

Si vous cotisez \(C\) dollars à un taux marginal d'imposition \(r\), vous évitez aussi de payer \(C \times r\) d'impôt sur le revenu. Votre paie nette ne diminue donc que de :

$$\text{Baisse du net} = C \times (1 - r)$$

Le salaire net avec cotisation correspond au brut moins \(C\), l'impôt ne s'appliquant qu'à la base imposable réduite : $$G - C - (G - C)\,r$$

Exemple chiffré

Imaginons un salaire brut de 2 000 $, une cotisation de 6 % (soit 120 $) et un taux marginal de 22 % (0,22). Baisse du net = $$120 \times (1 - 0{,}22) = 93{,}60\ \$$$ Vous mettez 120 $ de côté pour votre retraite, mais votre paie ne baisse que de 93,60 $ — les 26,40 $ restants correspondent à l'impôt que vous n'avez pas payé.

Limites de cotisation 401(k) de l'IRS en 2024

L'IRS fixe des plafonds annuels sur le montant que vous pouvez différer dans un 401(k). Les limites ci-dessous s'appliquent à l'année fiscale 2024 (et plusieurs n'ont pas changé à titre de contexte). Les cotisations avant impôt (traditionnelles) réduisent votre revenu imposable jusqu'à ces limites de report discrétionnaire, ce qui entraîne les économies d'impôt sur le salaire que ce calculateur estime.

| Limite | Montant 2024 | Remarques |

|---|---|---|

| Limite de report discrétionnaire des employés | 23 000 $ | Montant maximal que vous pouvez cotiser à partir de votre propre salaire (traditionnel + Roth combinés), avant 50 ans |

| Cotisation de rattrapage (50 ans et plus) | +7 500 $ | Montant supplémentaire autorisé si vous avez 50 ans ou plus au cours de l'année |

| Limite effective, 50 ans et plus | 30 500 $ | Report de 23 000 $ + rattrapage de 7 500 $ |

| Limite combinée totale (employé + employeur) | 69 000 $ | Toutes sources : vos reports, cotisation patronale, partage des bénéfices. Exclut le rattrapage |

| Limite combinée totale, 50 ans et plus | 76 500 $ | 69 000 $ + rattrapage de 7 500 $ |

Ces chiffres couvrent le côté du report discrétionnaire qui crée des économies d'impôt sur le salaire par paie. Les cotisations de contrepartie de l'employeur comptent dans le plafond combiné de 69 000 $ mais ne réduisent pas votre propre salaire net. Pour projeter la croissance de ces cotisations annuelles au fil du temps, consultez un calculateur de retraite 401(k).

Impact sur le chèque de paie selon les taux de cotisation

Chaque dollar avant impôt que vous cotisez réduit votre revenu imposable, de sorte que votre salaire net diminue de moins que le montant de la cotisation. La baisse est égale à la cotisation multipliée par \((1 - \text{taux marginal})\). Le tableau ci-dessous utilise un salaire brut fixe de 3 000 $ et montre la cotisation, l'impôt économisé et la réduction réelle du salaire net à trois taux marginaux fédéraux courants.

| Pourcentage de cotisation | Cotisation ($) | Taux marginal | Impôt économisé | Réduction du salaire net |

|---|---|---|---|---|

| 3 % | 90,00 $ | 12 % | 10,80 $ | 79,20 $ |

| 3 % | 90,00 $ | 22 % | 19,80 $ | 70,20 $ |

| 6 % | 180,00 $ | 12 % | 21,60 $ | 158,40 $ |

| 6 % | 180,00 $ | 22 % | 39,60 $ | 140,40 $ |

| 6 % | 180,00 $ | 24 % | 43,20 $ | 136,80 $ |

| 10 % | 300,00 $ | 22 % | 66,00 $ | 234,00 $ |

| 10 % | 300,00 $ | 24 % | 72,00 $ | 228,00 $ |

| 15 % | 450,00 $ | 22 % | 99,00 $ | 351,00 $ |

| 15 % | 450,00 $ | 24 % | 108,00 $ | 342,00 $ |

Remarquez qu'à un taux marginal de 22 %, contribuer 180 $ ne réduit votre chèque de paie que de 140,40 $ — le gouvernement couvre efficacement 39,60 $ par la réduction de la retenue. Plus votre taux marginal est élevé, moins cher chaque dollar cotisé ne semble aujourd'hui. Pour voir comment le salaire net résultant s'adapte à votre budget complet, essayez un calculateur de salaire net.

Termes clés expliqués

- Salaire brut

- Vos gains totaux pour une période de paie avant déduction d'impôts, de déductions ou de cotisations. C'est le point de départ pour calculer les cotisations et le salaire net.

- Taux marginal d'imposition

- Le pourcentage d'impôt appliqué à votre prochain dollar de revenu — le taux de votre tranche fiscale supérieure. Parce que les cotisations 401(k) avant impôt proviennent du haut de votre revenu, vos économies d'impôt sont basées sur ce taux marginal, pas sur votre taux moyen (effectif) plus bas.

- Cotisation avant impôt (traditionnelle)

- L'argent envoyé à un 401(k) traditionnel avant la retenue de l'impôt sur le revenu. Il réduit votre revenu imposable actuel ; vous payez l'impôt ordinaire sur le revenu plus tard lorsque vous faites un retrait à la retraite.

- Salaire net (salaire net)

- Le montant réellement versé dans votre compte bancaire après impôts, FICA et déductions. Une cotisation 401(k) avant impôt réduit le salaire net de moins que le montant de la cotisation en raison des économies d'impôt.

- Économies d'impôt

- La réduction de l'impôt sur le revenu retenu parce qu'une cotisation avant impôt réduit votre revenu imposable. Elle est égale à la cotisation multipliée par votre taux marginal d'imposition.

- FICA

- Impôts selon la loi fédérale sur les cotisations d'assurance — Sécurité sociale (6,2 %) et Medicare (1,45 %) — totalisant 7,65 % pour les employés. Important : les cotisations traditionnelles 401(k) sont pas exonérées de FICA, donc ces impôts s'appliquent toujours à l'intégralité du salaire brut.

- Report discrétionnaire

- La partie de votre salaire que vous choisissez de cotiser à votre 401(k). L'IRS plafonne les reports discrétionnaires annuels (23 000 $ en 2024, plus un rattrapage de 7 500 $ si vous avez 50 ans ou plus).

FAQ

Cela fonctionne-t-il pour un Roth 401(k) ? Non. Les cotisations Roth sont versées après impôt : votre paie baisse alors du montant total cotisé, sans aucune économie d'impôt immédiate.

Quel taux marginal dois-je utiliser ? Prenez la tranche d'imposition correspondant à la dernière partie de vos revenus ; vous pouvez y ajouter votre taux d'impôt d'État pour un calcul plus complet.

Cela inclut-il la Sécurité sociale et Medicare ? Non. Les prélèvements FICA s'appliquent toujours aux cotisations 401(k) classiques ; ce modèle se concentre donc uniquement sur les effets de l'impôt sur le revenu.