À quoi sert ce calculateur

Ce calculateur concerne les plans de retraite 401(k) américains. Il s'agit d'un dispositif d'épargne-retraite propre aux États-Unis, comparable dans l'esprit à un Plan d'Épargne Retraite (PER) en France, mais soumis à des règles fiscales différentes. L'outil estime le montant que vous versez chaque année sur votre 401(k) à partir de votre salaire annuel et du pourcentage de rémunération que vous choisissez de mettre de côté, auquel s'ajoute l'éventuel abondement de votre employeur. Attention : l'IRS (l'administration fiscale américaine) fixe chaque année un plafond de versements volontaires (23 000 $ en 2024, ou 30 500 $ pour les personnes de 50 ans et plus). Ce calculateur applique simplement le pourcentage indiqué et ne plafonne pas automatiquement les montants à ces limites.

Comment l'utiliser

Saisissez votre salaire annuel brut, le pourcentage que vous souhaitez verser et le taux d'abondement de votre employeur. Le calculateur affiche votre cotisation annuelle, l'abondement de l'employeur, le total versé sur votre compte et une estimation du montant par paie, sur la base de 26 paies bimensuelles dans l'année.

La formule

Votre cotisation correspond simplement au salaire multiplié par votre taux de cotisation : \(\text{Cotisation} = \text{Salaire} \times (\text{Taux de cotisation} \div 100)\). L'abondement de l'employeur suit la même logique : \(\text{Abondement} = \text{Salaire} \times (\text{Taux d'abondement} \div 100)\). \(\text{Total} = \text{Cotisation} + \text{Abondement}\).

$$\text{Total} = \text{Salaire} \times \frac{\text{Taux de cotisation \%} + \text{Taux d'abondement \%}}{100}$$

Exemple chiffré

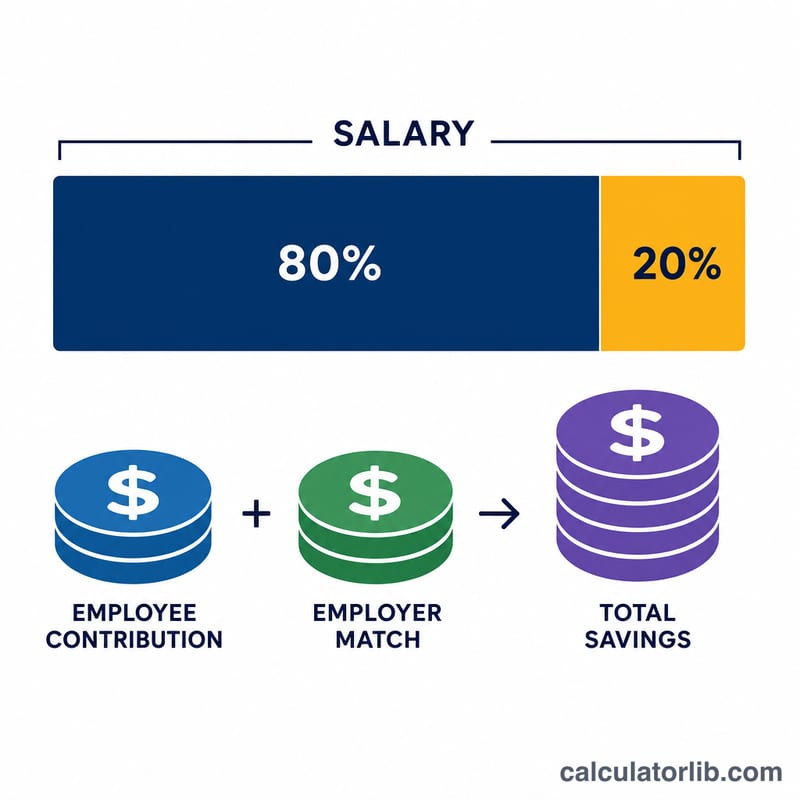

Imaginons que vous gagnez 60 000 $ et que vous cotisez à hauteur de 6 %, avec un abondement employeur de 3 %. Votre cotisation s'élève à :

$$60\,000 \times 0{,}06 = 3\,600\ \$$$

L'employeur ajoute :

$$60\,000 \times 0{,}03 = 1\,800\ \$$$

Épargne annuelle totale : 5 400 $. Répartie sur 26 paies, votre propre versement représente environ \(138{,}46\ \$\) par paie.

Questions fréquentes

Le plafond de l'IRS est-il pris en compte ? Non : l'outil calcule un pourcentage strict du salaire. Comparez le résultat au plafond IRS en vigueur pour vous assurer de rester dans les limites autorisées.

L'abondement de l'employeur est-il imposé immédiatement ? Dans un 401(k) traditionnel, l'abondement de l'employeur est versé avant impôt et n'est imposé qu'au moment du retrait.

Pourquoi 26 périodes de paie ? Beaucoup d'employeurs américains versent les salaires toutes les deux semaines, soit 26 paies par an. Adaptez le calcul si vous êtes payé mensuellement (12 paies) ou deux fois par mois (24 paies).