यह कैलकुलेटर क्या करता है

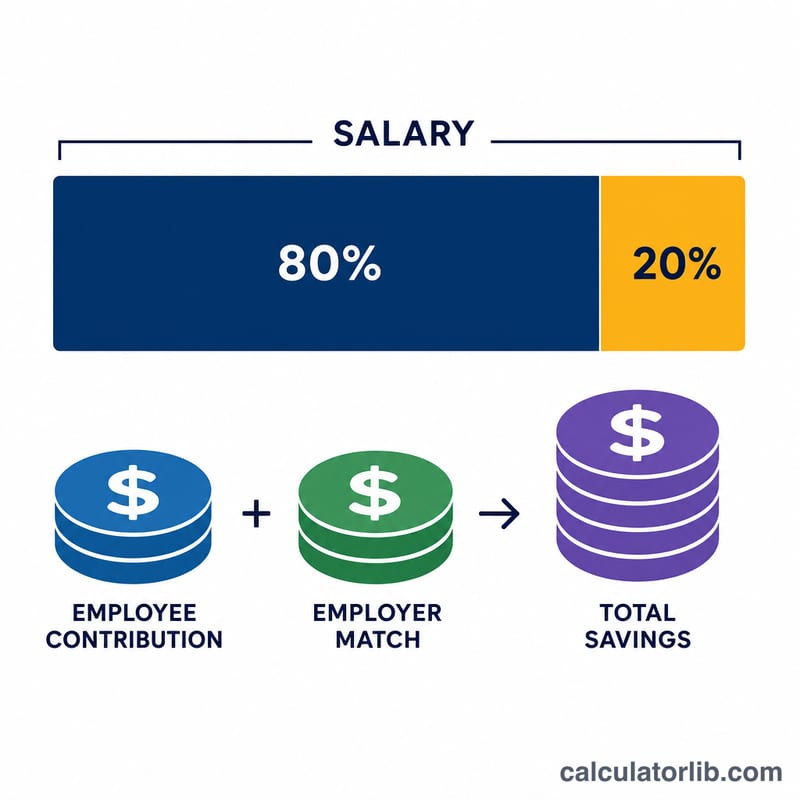

यह कैलकुलेटर अमेरिका के 401(k) रिटायरमेंट प्लान के लिए है। यह आपकी सालाना सैलरी और आपके चुने हुए डिफ़र्ड पर्सेंटेज के आधार पर अनुमान लगाता है कि आप हर साल अपने 401(k) में कितना योगदान करते हैं, साथ ही एम्प्लॉयर की मैचिंग रकम भी जोड़ता है। ध्यान दें कि IRS हर साल इलेक्टिव-डिफ़रल की सीमा तय करता है (2024 में $23,000, और 50 साल या उससे ज़्यादा उम्र पर $30,500); यह टूल सिर्फ़ प्रतिशत के आधार पर रकम निकालता है और अपने आप इन सीमाओं तक कैप नहीं करता। (अगर आप भारत में हैं, तो इसका तुलनात्मक विकल्प EPF या NPS हो सकता है — पर नियम अलग हैं।)

इसका इस्तेमाल कैसे करें

अपनी ग्रॉस सालाना सैलरी, जितना प्रतिशत आप योगदान करना चाहते हैं, और आपके एम्प्लॉयर का मैच प्रतिशत दर्ज करें। कैलकुलेटर आपको आपका सालाना योगदान, एम्प्लॉयर मैच, अकाउंट में जाने वाली कुल रकम, और 26 द्वि-साप्ताहिक (bi-weekly) पे-पीरियड के हिसाब से हर पेचेक पर अनुमानित रकम बताता है।

फ़ॉर्मूला

आपका योगदान बस सैलरी को आपके कंट्रिब्यूशन प्रतिशत से गुणा करके निकलता है:

$$\text{योगदान} = \text{सैलरी} \times \frac{\text{कंट्रिब्यूशन\%}}{100}$$एम्प्लॉयर मैच भी इसी तरह निकलता है:

$$\text{मैच} = \text{सैलरी} \times \frac{\text{मैच\%}}{100}$$कुल = योगदान + मैच।

उदाहरण के साथ समझें

मान लीजिए आपकी सालाना कमाई $60,000 है और आप 6% योगदान करते हैं, जबकि एम्प्लॉयर 3% मैच देता है। आपका योगदान होगा

$$60{,}000 \times 0.06 = \$3{,}600$$एम्प्लॉयर इसमें जोड़ता है

$$60{,}000 \times 0.03 = \$1{,}800$$कुल सालाना बचत: $5,400। 26 पेचेक में बाँटें तो आपका अपना डिफ़रल लगभग

$$\frac{3{,}600}{26} \approx \$138.46$$प्रति पेचेक होगा।

अक्सर पूछे जाने वाले सवाल

क्या इसमें IRS की कंट्रिब्यूशन सीमा शामिल है? नहीं — यह सीधे सैलरी का प्रतिशत निकालता है। नतीजे की तुलना मौजूदा IRS सीमा से करें ताकि आप तय दायरे में रहें।

क्या एम्प्लॉयर मैच पर अभी टैक्स लगता है? ट्रेडिशनल 401(k) में एम्प्लॉयर मैच प्री-टैक्स जाता है और निकासी (withdrawal) के समय तक उस पर टैक्स नहीं लगता।

26 पे-पीरियड ही क्यों? अमेरिका में कई एम्प्लॉयर द्वि-साप्ताहिक भुगतान करते हैं, जिससे साल में 26 पेचेक बनते हैं। अगर आपको मासिक (12) या अर्ध-मासिक (24) भुगतान मिलता है, तो हिसाब उसी के अनुसार लगा लें।