这个计算器能做什么

本工具专为美国 401(k) 退休计划设计(与中国的企业年金、个人养老金账户性质不同,规则也各有差异)。它根据你的年薪以及你选择延税缴存的工资比例,估算你每年向 401(k) 账户缴入的金额,并加上雇主的匹配缴款。需要注意的是,美国国税局(IRS)每年都会设定员工自愿延税缴款上限(2024 年为 23,000 美元;年满 50 岁则为 30,500 美元);本工具仅按比例计算缴款金额,不会自动限制在上述上限之内。

使用方法

输入你的税前年薪、你希望缴存的工资比例,以及雇主的匹配比例。计算器会返回你的年度缴款额、雇主匹配额、进入账户的合计金额,以及按一年 26 个发薪周期(每两周发一次)估算的每次发薪缴款额。

计算公式

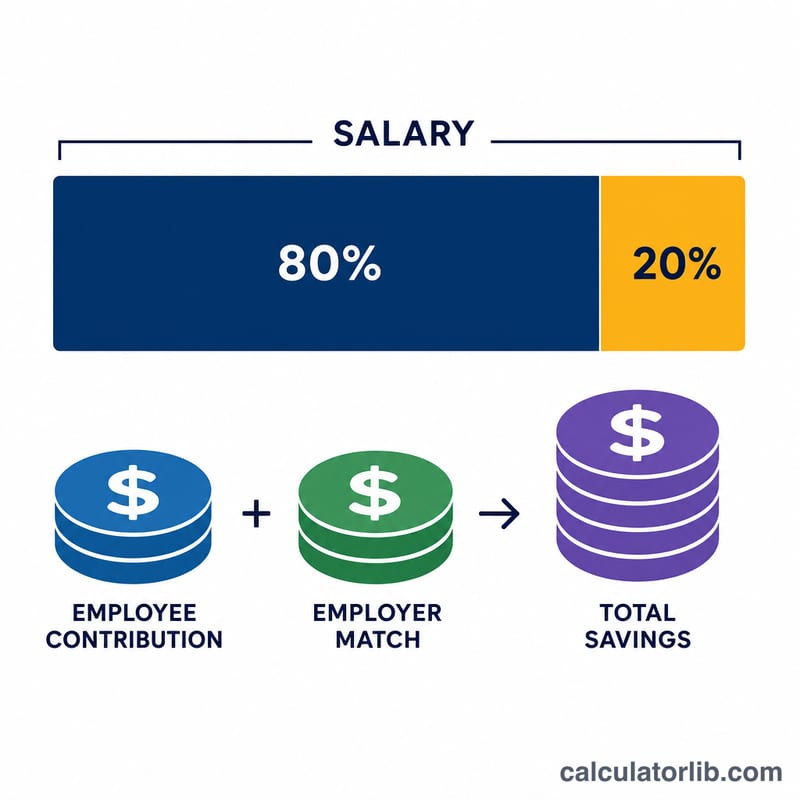

你的缴款额就是年薪乘以缴款比例:\(\text{缴款额} = \text{年薪} \times (\text{缴款比例} \div 100)\)。雇主匹配额采用相同的算法:\(\text{匹配额} = \text{年薪} \times (\text{匹配比例} \div 100)\)。合计 = 缴款额 + 匹配额。

$$\text{合计} = \text{年薪} \times \frac{\text{缴款比例} + \text{匹配比例}}{100}$$

实例演算

假设你的年薪为 60,000 美元,缴存比例为 6%,雇主匹配 3%。那么你的缴款额为 \(60{,}000 \times 0.06 = 3{,}600\) 美元;雇主再投入 \(60{,}000 \times 0.03 = 1{,}800\) 美元。一年合计存入 5,400 美元。分摊到 26 次发薪中,你本人每次发薪缴存约 \(\frac{3{,}600}{26} \approx 138.46\) 美元。

常见问题

这里是否考虑了 IRS 的缴款上限?没有——它只是按工资的固定比例计算。请将结果与当年的 IRS 上限对照,确保不超额。

雇主匹配额现在要交税吗?在传统 401(k) 中,雇主匹配额以税前形式存入,直到将来提取时才需缴税。

为什么是 26 个发薪周期?许多美国雇主每两周发一次工资,因此一年有 26 次。如果你按月(12 次)或半月(24 次)领薪,请自行换算。