這個計算機能做什麼

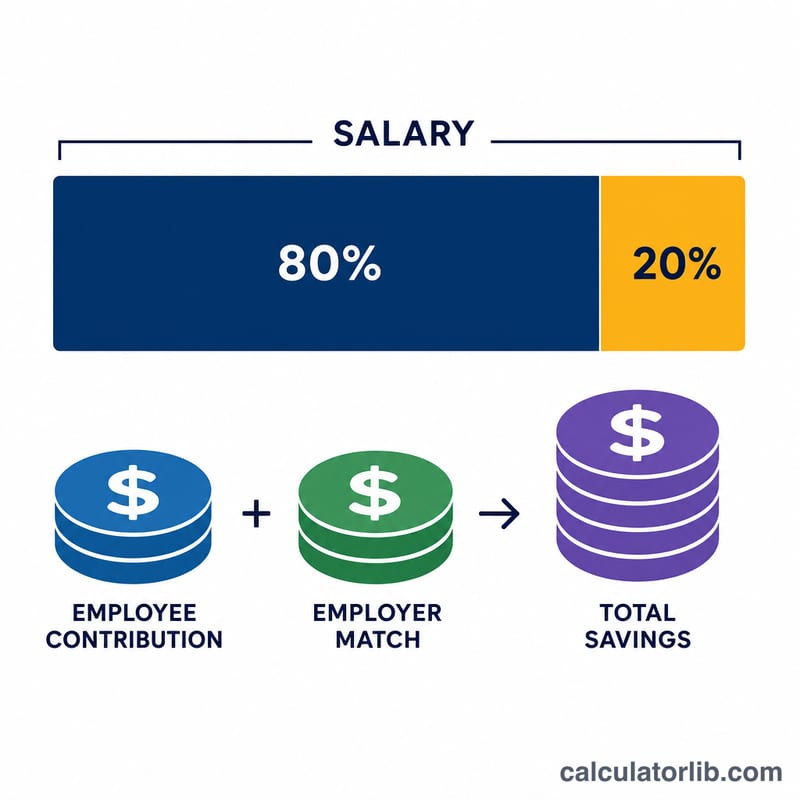

本工具專為美國 401(k) 退休計畫設計。它會根據你的年薪,以及你選擇提撥(defer)的薪資比例,再加上雇主的相對提撥(employer match),估算你每年投入 401(k) 帳戶的金額。請注意,美國國稅局(IRS)對員工自願提撥設有年度上限(2024 年為 23,000 美元;年滿 50 歲者可達 30,500 美元);本工具僅依比例計算金額,並不會自動套用這些上限。提醒:401(k) 是美國特有的退休制度,台灣並無完全對應的制度,較接近的概念是「勞工退休金」與自願提撥,但規則與稅務處理皆不相同。

使用方式

輸入你的稅前年薪、想提撥的比例,以及雇主的相對提撥比例。計算機會回傳你的年度提撥金額、雇主相對提撥、實際進入帳戶的合計總額,以及以每年 26 期(雙週發薪)為基準估算的每期金額。

計算公式

你的提撥金額就是年薪乘以提撥比例:

$$\text{提撥金額} = \text{年薪} \times \frac{\text{提撥\%}}{100}$$雇主相對提撥採用相同算法:

$$\text{相對提撥} = \text{年薪} \times \frac{\text{相對提撥\%}}{100}$$合計總額 = 提撥金額 + 相對提撥。

$$\text{合計總額} = \text{提撥金額} + \text{相對提撥}$$

實例試算

假設你的年薪為 60,000 美元,提撥比例為 6%,雇主相對提撥為 3%。你的提撥金額為 \(60{,}000 \times 0.06 = 3{,}600\) 美元。雇主再投入 \(60{,}000 \times 0.03 = 1{,}800\) 美元。年度總儲蓄為 5,400 美元。若分散到 26 期發薪,你自己的提撥約為每期 138.46 美元。

常見問題

計算結果有包含 IRS 提撥上限嗎?沒有——本工具只是單純以薪資比例計算。請將結果與目前的 IRS 上限對照,確保不會超額提撥。

雇主相對提撥現在要課稅嗎?在傳統 401(k) 中,雇主相對提撥屬於稅前投入,要到日後提領時才會課稅。

為什麼是 26 期?許多美國雇主採雙週發薪,因此一年共有 26 次薪資。如果你是按月發薪(12 期)或每半月發薪(24 期),請自行換算。