這個試算器能做什麼

本工具適用於美國傳統型(稅前)401(k) 退休金計畫。你提撥到傳統型 401(k) 的金額會從應稅所得中扣除,因此能降低你當年度需繳的聯邦所得稅。這個試算器會算出兩個重點數字:你能省下多少稅,以及在把這筆節稅納入考量後,你的實領薪資其實只減少了多少。計算採用簡化的單一邊際稅率模型,不含州稅、社會安全與聯邦醫療保險稅(FICA),也不計入雇主相對提撥(employer matching)。提醒:401(k) 為美國特有的退休制度,台灣並無完全對應的制度,性質上較接近自願性提繳的勞退個人專戶,但稅務規則與額度大不相同,請勿直接套用。

如何使用

輸入你預計的年度 401(k) 提撥金額,以及你的邊際稅率——也就是套用在你最高一層所得上的稅率百分比(以 2024 年美國稅率級距為例,常見為 12%、22%、24%、32%、35% 或 37%)。試算器會立即回傳你預估可節省的稅額,以及實領薪資淨減少的金額。

公式說明

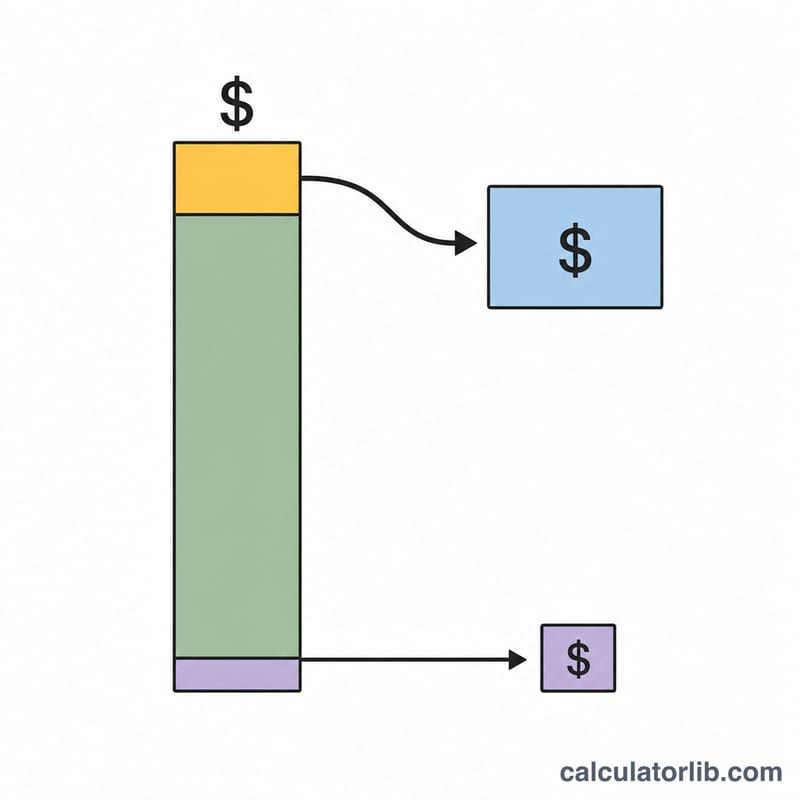

由於稅前提撥會降低應稅所得,你所省下的稅額等於提撥金額乘上邊際稅率:

$$\text{節稅金額} = \text{提撥金額} \times \text{邊際稅率}$$而你薪水實際縮水的金額,則是提撥金額減去這筆節稅:

$$\text{實領薪資淨減少} = \text{提撥金額} \times (1 - \text{邊際稅率})$$換句話說,政府等於替你的退休儲蓄補貼了一部分。

實例試算

假設你每年提撥 $10,000,邊際稅率為 22%。節稅金額 = \(10{,}000 \times 0.22 = \$2{,}200\)。實領薪資淨減少 = \(10{,}000 \times (1 - 0.22) = \$7{,}800\)。也就是說,你為退休存下了 $10,000,但實領薪資其實只少了 $7,800。

2024 聯邦稅級與邊際稅率

您的邊際稅率是適用於您最後(最高)應稅收入美元的稅率 — 也是預稅 401(k) 供款有效抵銷的稅率。下表顯示 2024 稅年單身報稅者和已婚夫婦聯合報稅者的七個聯邦普通所得稅級。使用適用於您應稅收入最高部分的稅率作為計算器中的稅率 (%)輸入。

| 邊際稅率 | 單身 — 應稅收入 | 已婚聯合報稅 — 應稅收入 |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351 及以上 | $731,201 及以上 |

因為美國稅制是累進制,只有各稅級內的收入按該級稅率課稅。預稅 401(k) 供款從上往下減少應稅收入,所以首先按您的邊際稅率節省稅款。請注意這些只是聯邦稅級 — 州所得稅(在適用的地方)可以進一步增加您的總節稅額。

401(k) 供款限額

美國國稅局限制您每年可以遞延到工作場所 401(k) 的金額。對於 2024 稅年,限額為:

| 供款類型 | 2024 限額 | 適用於 |

|---|---|---|

| 薪資遞延(員工) | $23,000 | 所有符合條件的員工 |

| 追補供款 | $7,500 | 50 歲或以上的員工 |

| 50 歲及以上總額 | $30,500 | 50 歲或以上(基本金額 + 追補) |

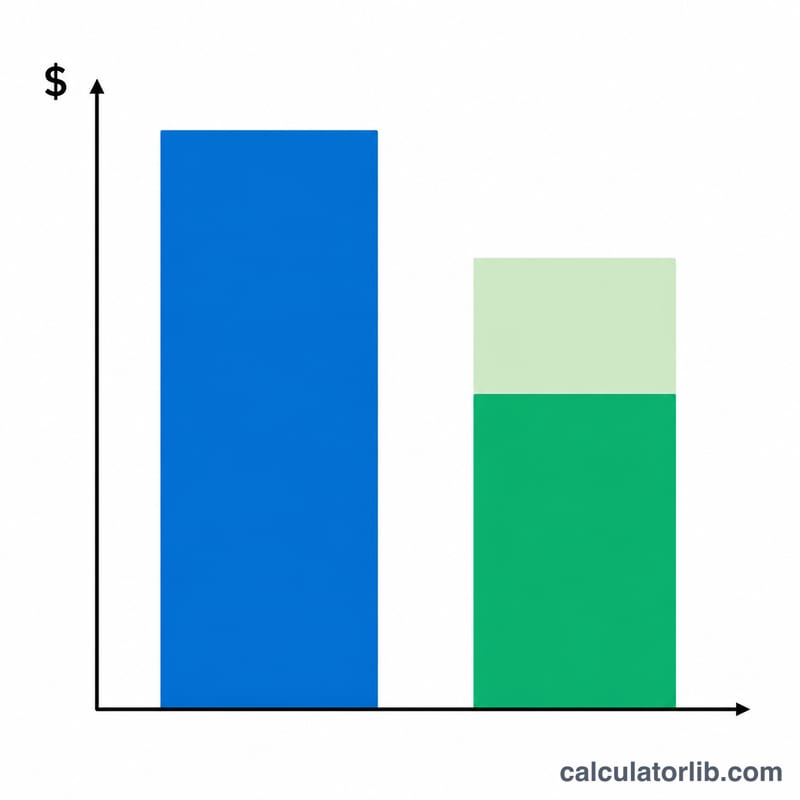

這些限額適用於您自己的預稅(和 Roth)薪資遞延;雇主配對供款單獨計算,不計入 $23,000/$30,500 員工限額。在 24% 邊際稅率下達到 $23,000 員工遞延最大值將使您的聯邦稅單減少$5,520,同時全年只減少 $17,480 的實得薪酬。

跨供款與稅率的稅收節省

預稅供款的兩個要點:稅收節省(供款 × 邊際稅率)是您保留的不會交給美國國稅局的現金,淨薪酬減少(供款 × (1 − 稅率))是您的實得薪酬實際下降多少。您的稅級越高,政府有效補貼您儲蓄的金額就越多。

| 供款 | 邊際稅率 | 稅收節省 | 淨薪酬減少 |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

例如,在 22% 稅級的工作者如果供款 $15,000 可以節省$3,300聯邦稅,所以該供款只實際減少 $11,700 的實得薪酬。如果相同的 $15,000 每年投資並增長,請參閱401(k) 退休計算器來預計長期餘額。

常見問題

這有包含州所得稅嗎?沒有。在會課徵所得稅的州,請把你所在州的邊際稅率加進聯邦稅率,才能看到更完整的全貌。

這適用於 Roth 401(k) 嗎?不適用。Roth 提撥是以稅後資金存入,當下沒有任何稅務扣除,因此當年度不會有節稅效果。

那 FICA 稅呢?401(k) 提撥仍需預扣社會安全稅與聯邦醫療保險稅(FICA),這部分不會因為你的提撥而減少。