這個試算器的用途

適用於美國。這項工具能估算你提前提領 401(k) 後,在被美國國稅局(IRS)和所在州政府扣除稅款後,實際能保留多少金額。若你在年滿 59 歲半之前從傳統型 401(k) 帳戶提領,這筆款項通常會被計入你的一般應稅所得,並且另外加課 10% 的聯邦提前提領罰款。試算前提:採用傳統型(稅前)401(k)、以 2024 年的規則為基準,並以單一邊際稅率近似計算,而非完整的累進級距運算。(提醒:401(k) 是美國的退休帳戶制度,台灣並無對應的同名制度,勞退新制與此運作方式不同。)

如何使用

輸入你的提領總額、預估的聯邦邊際稅率(也就是這筆提領所落入的稅率級距),以及你所在州的所得稅率。若你尚未滿 59 歲半,請保持勾選罰款選項;若你符合免罰條件(例如年滿 55 歲後離職、失能,或部分經濟困難規則),則取消勾選。試算器會回傳你的實拿現金、各項成本的明細,以及整體的有效成本率。

計算公式說明

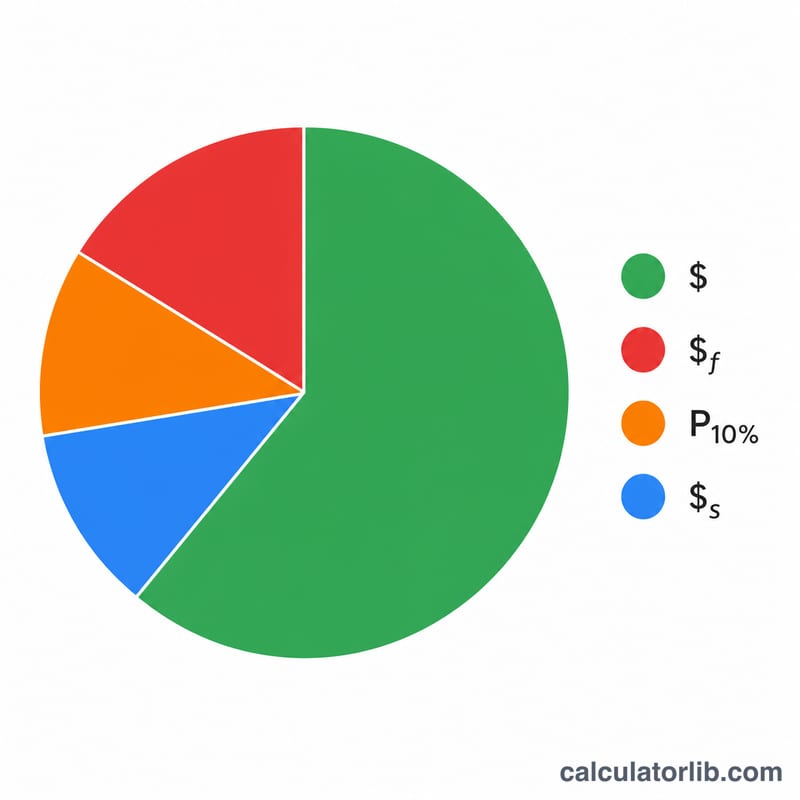

實拿金額其實就是提領金額扣除三層成本:聯邦所得稅(提領金額 × 聯邦稅率)、州所得稅(提領金額 × 州稅率),以及 10% 罰款(提領金額 × 0.10)。將這三項相加即為總成本,而有效稅率則是把這項總成本換算成佔提領總額的百分比。

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

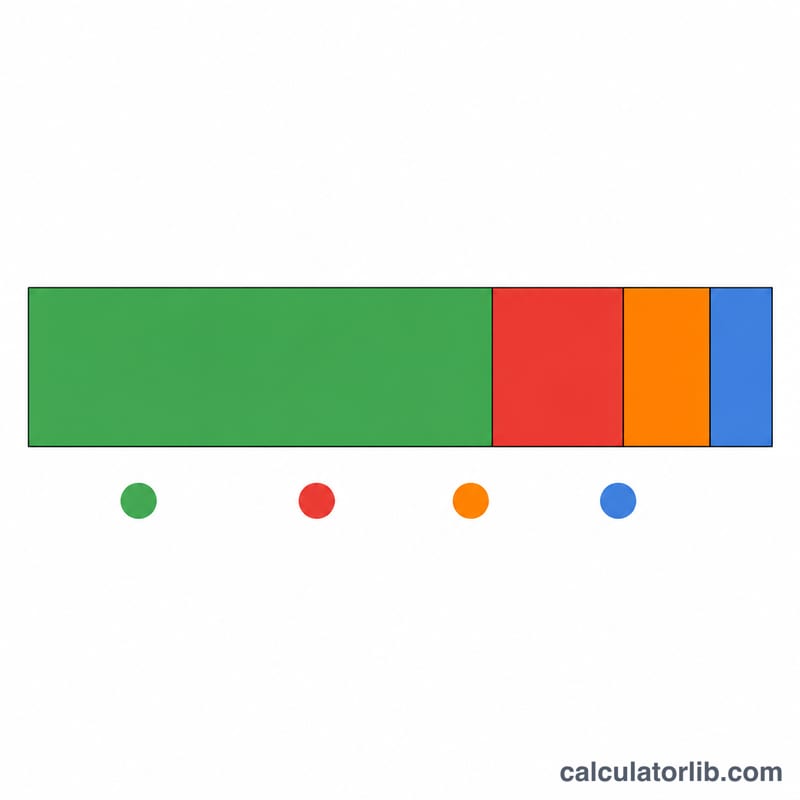

實際範例

假設你提領 $20,000,聯邦邊際稅率為 22%,州稅率為 5%,且尚未滿 59 歲半。聯邦稅 \(= \$4{,}400\)、州稅 \(= \$1{,}000\)、罰款 \(= \$2{,}000\)。總成本 \(= \$7{,}400\),因此你實際保留 $12,600——有效成本為 37%。

2024年聯邦所得稅稅級

401(k)提前提取被添加到您的其他常規所得,並按您的邊際稅率徵稅——即對最後一美元所得徵收的稅率。提取可能跨越多個稅級,因此下表顯示2024年度兩種常見申報狀態的門檻位置。這些是應稅所得門檻(扣除後),而非總所得。

| 邊際稅率 | 單身(應稅所得) | 已婚聯合申報 |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,600 – $47,150 | $23,200 – $94,300 |

| 22% | $47,150 – $100,525 | $94,300 – $201,050 |

| 24% | $100,525 – $191,950 | $201,050 – $383,900 |

| 32% | $191,950 – $243,725 | $383,900 – $487,450 |

| 35% | $243,725 – $609,350 | $487,450 – $731,200 |

| 37% | $609,350及以上 | $731,200及以上 |

要找到要輸入的邊際稅率,請將提取額加到現有應稅所得,並查看該總額的最高部分落在哪個稅級。大額提取的大部分或全部可能會以高於您正常工資的稅率徵稅。

401(k)提前提取罰款例外情況

59½歲前的分配通常需要繳納普通所得稅之外的10%額外稅。美國國稅局允許多項例外情況可豁免罰款(所得稅仍可能適用)。下表總結了常見的例外情況;條件和文件要求適用。

| 例外情況 | 年齡/條件 |

|---|---|

| 55法則(服務分離) | 在年滿55歲(合格公共安全員工為50歲)的年份或之後離開雇主 |

| 完全永久性傷殘 | 任何年齡,若符合美國國稅局定義的傷殘 |

| 未償還的醫療費用 | 超過調整後總收入7.5%的金額,任何年齡 |

| 合格家庭關係令(QDRO) | 根據法院令狀支付給前配偶/受撫養人,任何年齡 |

| 美國國稅局對計畫的徵稅 | 取出資金以滿足美國國稅局徵稅,任何年齡 |

| 計畫參與者去世 | 支付給受益人或遺產,任何年齡 |

| 大致相等的定期付款(72(t)/SEPP) | 一系列相等的付款;必須持續5年或直至59½歲,以較長者為準 |

| 合格出生或收養 | 每名兒童最高$5,000,在事件發生後一年內 |

| 緊急個人開支(SECURE 2.0) | 每年最多一次分配,金額最高$1,000 |

如果適用例外情況,請在計算機中取消選中10%罰款。請注意,這些特定的例外規則適用於401(k)等工作場所計畫;個人退休帳戶(IRA)的例外情況略有不同(例如,55法則不適用於個人退休帳戶)。

解釋您的結果

有效成本率是您的總提取額中被聯邦所得稅、州所得稅和10%提前提取罰款消耗的總比例。如果計算機顯示37%的成本率,則意味著每提取1美元中有37美分無法到達您手中;剩餘的63美分是您的淨現金。

出於三個疊加的原因,淨現金通常遠低於總金額:以邊際稅率計算的普通所得稅、大多數州徵收的額外州稅,以及適用的固定10%聯邦罰款(除非符合例外情況)——僅因為資金在59½歲之前被提取。這些都不涉及您保持投資的本金——它們僅適用於您提取的美元。

區分預扣稅款與最終應繳稅款很重要。計畫管理人員通常需要為符合條件的分配預扣20%的聯邦稅,但這20%只是預付——而非您的實際稅責。如果您的實際邊際稅率高於20%,申報時您將欠更多稅款;如果較低,您可能會收回部分稅款。10%罰款通常根本不被預扣,在稅務申報單上結算,因此您在分配時收到的現金可能高估了您最終保留的金額。

最後,大額提取可能會將您的部分收入推向比您的正常工資所在更高的稅級。由於邊際稅率適用於最高的美元部分,大額提取最後部分的真實成本可能超過您輸入的稅率。要估算您的收入最高部分達到的稅級,您可以將提取額加到其他收入,並根據邊際稅率計算器檢查,然後在此輸入該稅率。

這是一般教育信息,而非稅務或財務建議。規則、門檻和例外情況會變化,並取決於您的完整情況——在進行分配前請諮詢合格的稅務專業人士。

常見問題

10% 罰款一定會被收取嗎?不一定。免罰的例外情況包括:失能、超過門檻的合格醫療支出、合格的家事關係命令(QDRO),以及「55 歲規則」。遇到這些情況時,請取消勾選罰款選項。

為什麼採用單一邊際稅率?提領金額可能會把你推進更高的稅率級距,因此這只是一個估算值。若需精確數字,請完整模擬累進級距的影響,或諮詢專業稅務顧問。

這也適用於 Roth 401(k) 嗎?不適用——Roth 帳戶的提領遵循不同規則;本工具僅模擬傳統型(稅前)401(k) 的提領。