印度所得稅試算(新制,2024-25 財政年度)

這個計算器適用於印度,採用 2024-25 財政年度(課稅年度 2025-26)的新稅制(New Tax Regime)級距稅率。它會先從薪資中扣除 ₹75,000 的標準扣除額,計算出應稅所得,套用累進級距稅率,再依 87A 條款套用抵減,最後加計 4% 的健康與教育附加稅(Health & Education Cess)。在新稅制下,所有年齡層適用的級距完全相同。

提醒台灣讀者:本工具計算的是印度的所得稅,貨幣單位為印度盧比(₹),與台灣的綜合所得稅制度(級距、扣除額、計算方式)截然不同。若您在印度有薪資收入或需了解印度稅負,本工具可供參考;台灣本地稅務請以財政部規定為準。

使用方式

輸入您的年度薪資總額,並選擇所屬年齡層。系統會先減去 ₹75,000 標準扣除額求出應稅所得,套用累進級距稅率;若應稅所得在 ₹7,00,000(70 萬盧比)以下,則透過 87A 抵減將稅額歸零;最後加計 4% 附加稅,算出您應繳的稅款總額與稅後實領所得。

計算公式說明

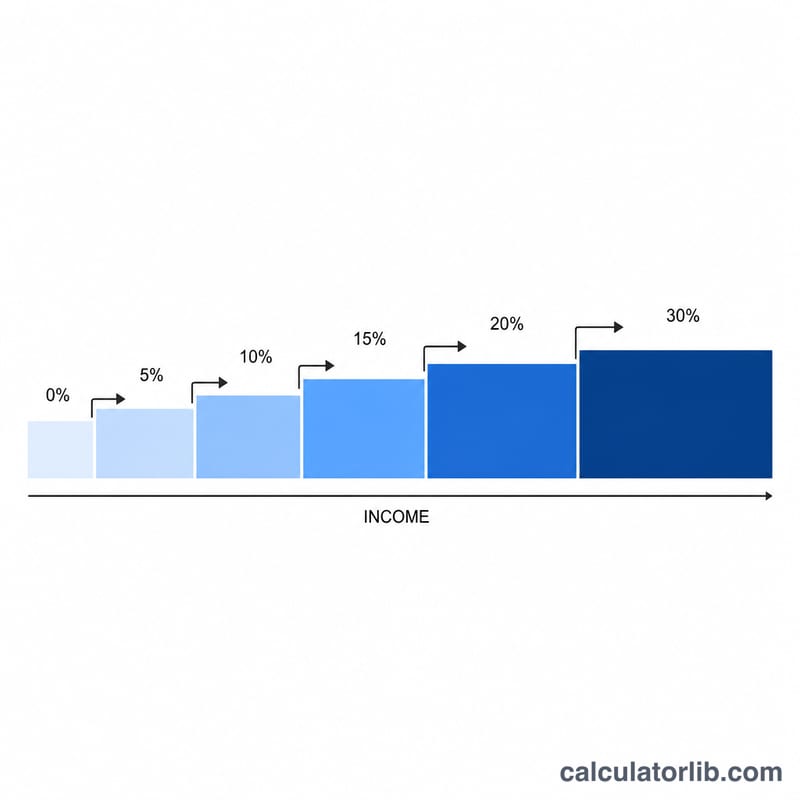

新稅制級距如下:₹3,00,000 以下為 0%;₹3,00,001–₹7,00,000 為 5%;₹7,00,001–₹10,00,000 為 10%;₹10,00,001–₹12,00,000 為 15%;₹12,00,001–₹15,00,000 為 20%;₹15,00,000 以上為 30%。應繳稅款 =(級距稅額 − 87A 抵減)× 1.04(含 4% 附加稅)。

$$\text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1.04$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right.$$

實際範例

薪資總額 ₹20,00,000。應稅所得 = \(20{,}00{,}000 - 75{,}000 = ₹19{,}25{,}000\)。級距稅額 = 0 + 4,00,000 的 5%(20,000)+ 3,00,000 的 10%(30,000)+ 2,00,000 的 15%(30,000)+ 3,00,000 的 20%(60,000)+ 4,25,000 的 30%(1,27,500)= ₹2,67,500。這裡的應稅所得為 19,25,000,因此 30% 的級距是套用在 4,25,000 上。附加稅 4% = ₹10,700;合計應繳 = ₹2,78,200。

$$\text{級距稅額} = 0 + 20{,}000 + 30{,}000 + 30{,}000 + 60{,}000 + 1{,}27{,}500 = ₹2{,}67{,}500$$ $$\text{合計應繳} = 2{,}67{,}500 \times 1.04 = ₹2{,}78{,}200$$

常見問題

這個計算器有包含舊稅制嗎?沒有,本工具僅計算新稅制(New Regime),也就是自 2023-24 財政年度起的預設稅制。

有自動扣除標準扣除額嗎?有,系統會自動從薪資總額中扣除 ₹75,000。

什麼是 87A 抵減?若應稅所得在 ₹7,00,000 以下,計算出的全部稅額都會被抵減,因此您不需繳稅(附加稅也為零)。