Calculateur d'impôt sur le revenu en Inde (nouveau régime, exercice 2024-2025)

Ce calculateur concerne l'Inde et repose sur le barème du nouveau régime fiscal applicable à l'exercice fiscal 2024-2025 (année d'imposition 2025-2026). Il s'agit d'un outil propre au système fiscal indien : en France, les règles de l'impôt sur le revenu et les tranches diffèrent totalement. Il estime l'impôt sur les salaires après l'abattement standard de 75 000 ₹, applique la remise prévue par l'article 87A, puis ajoute la taxe « Santé et Éducation » de 4 %. Sous le nouveau régime, les tranches sont identiques quelle que soit la tranche d'âge.

Mode d'emploi

Saisissez votre salaire annuel brut et sélectionnez votre tranche d'âge. L'outil déduit l'abattement standard de 75 000 ₹ pour déterminer le revenu imposable, applique le barème progressif, annule l'impôt grâce à la remise 87A si le revenu imposable est inférieur ou égal à 7 00 000 ₹, puis ajoute la taxe de 4 % pour obtenir l'impôt total dû et votre revenu net disponible.

La formule expliquée

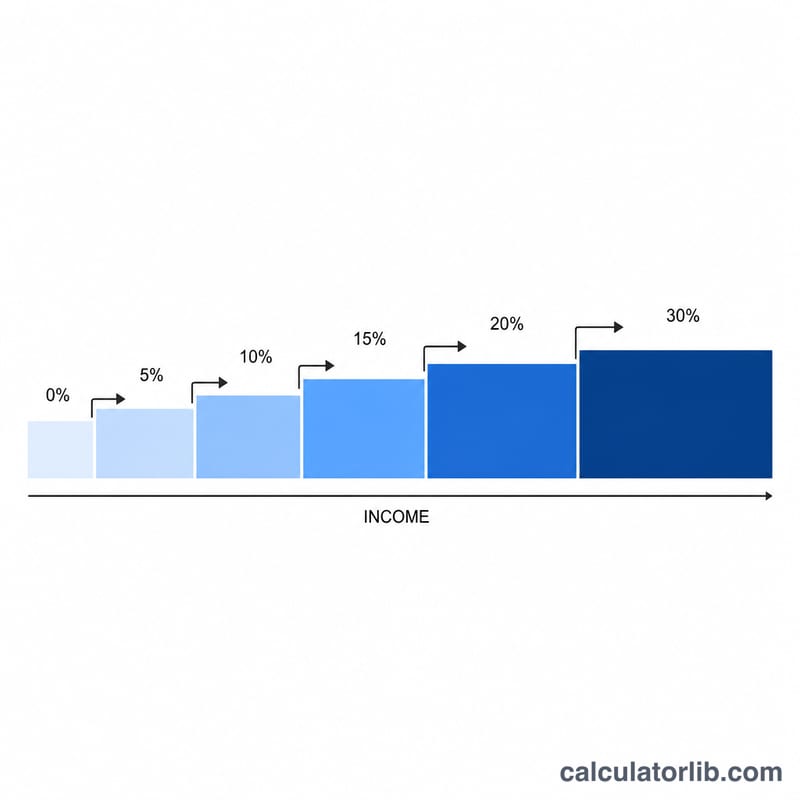

Tranches du nouveau régime : 0 % jusqu'à 3 00 000 ₹ ; 5 % de 3 00 001 à 7 00 000 ₹ ; 10 % de 7 00 001 à 10 00 000 ₹ ; 15 % de 10 00 001 à 12 00 000 ₹ ; 20 % de 12 00 001 à 15 00 000 ₹ ; 30 % au-delà de 15 00 000 ₹. Impôt dû :

$$\text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1{,}04$$où

$$\left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right.$$

Exemple chiffré

Salaire brut de 20 00 000 ₹. Revenu imposable :

$$20\,00\,000 - 75\,000 = 19\,25\,000\ ₹$$Impôt selon le barème :

$$0 + 5\% \times 4\,00\,000\ (20\,000) + 10\% \times 3\,00\,000\ (30\,000) + 15\% \times 2\,00\,000\ (30\,000) + 20\% \times 3\,00\,000\ (60\,000) + 30\% \times 4\,25\,000\ (1\,27\,500) = 2\,67\,500\ ₹$$Précisons : le revenu imposable étant ici de 19 25 000 ₹, la tranche à 30 % s'applique bien à 4 25 000 ₹. Taxe de 4 % \(= 10\,700\ ₹\) ; total \(= 2\,78\,200\ ₹\).

FAQ

L'ancien régime est-il pris en compte ? Non, l'outil ne modélise que le nouveau régime, devenu le régime par défaut depuis l'exercice 2023-2024.

L'abattement standard est-il inclus ? Oui, les 75 000 ₹ sont automatiquement déduits du salaire brut.

Qu'est-ce que la remise de l'article 87A ? Si le revenu imposable est inférieur ou égal à 7 00 000 ₹, la totalité de l'impôt calculé est annulée : vous ne payez aucun impôt (ni taxe).