インド所得税計算ツール(新税制・2024-25年度)

この計算ツールはインドを対象とし、2024-25会計年度(査定年度2025-26)の新税制(New Tax Regime)のスラブ税率を用います。給与から₹75,000の標準控除を差し引いた所得に対して所得税を試算し、第87A条のリベートを適用したうえで、4%の保健・教育セス(Health & Education Cess)を加算します。新税制では、スラブ税率は年齢区分にかかわらず一律です。なお、これはインド居住者向けの制度であり、日本の所得税(累進課税・各種控除)とは仕組みが大きく異なる点にご注意ください。

使い方

年間の給与総収入(グロス)を入力し、年齢区分を選択してください。ツールはまず₹75,000の標準控除を差し引いて課税所得を算出し、累進スラブ税率を適用します。課税所得が₹7,00,000以下の場合は第87A条のリベートにより税額がゼロになります。最後に4%のセスを加算し、最終的な納付税額と手取り所得を表示します。

計算式の解説

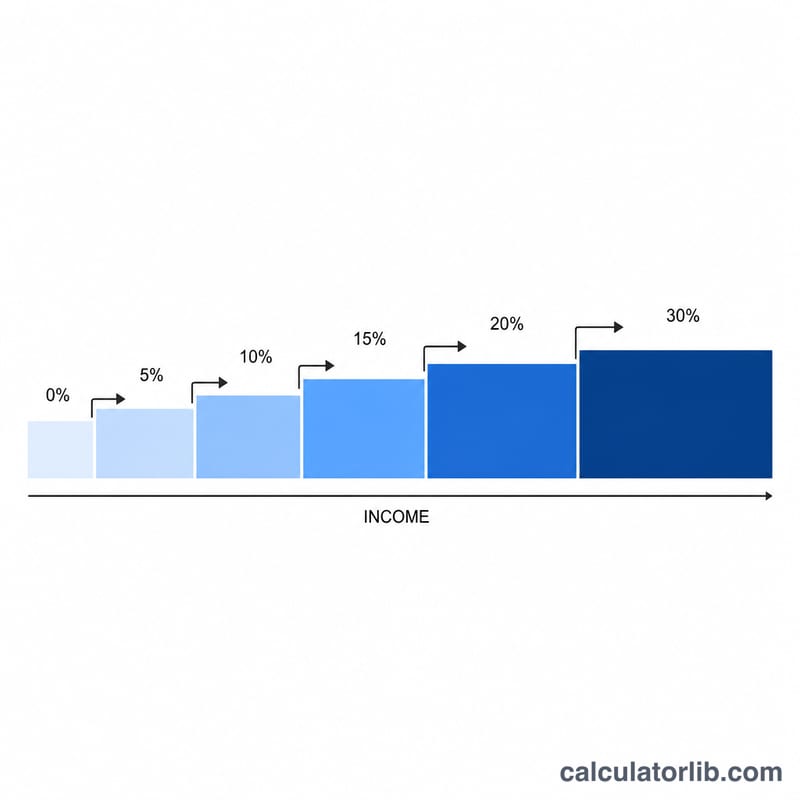

新税制のスラブ:₹3,00,000まで0%、₹3,00,001〜₹7,00,000は5%、₹7,00,001〜₹10,00,000は10%、₹10,00,001〜₹12,00,000は15%、₹12,00,001〜₹15,00,000は20%、₹15,00,000超は30%。納付税額 =(スラブ税額 − 87Aリベート)× 1.04(セス)。

$$\text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1.04$$ $$\text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right.$$

計算例

給与総収入₹20,00,000の場合。課税所得 = 20,00,000 − 75,000 = ₹19,25,000。スラブ税額 = 0 + 4,00,000の5%(20,000)+ 3,00,000の10%(30,000)+ 2,00,000の15%(30,000)+ 3,00,000の20%(60,000)+ 4,25,000の30%(1,27,500)= ₹2,67,500。ここで課税所得は19,25,000なので、30%の区分は4,25,000部分に適用されます。セス4% = ₹10,700、合計 = ₹2,78,200。

$$\text{Tax} = 0 + 400000 \times 5\% + 300000 \times 10\% + 200000 \times 15\% + 300000 \times 20\% + 425000 \times 30\% = 267500$$ $$\text{Total Tax} = 267500 \times 1.04 = 278200$$

よくある質問

旧税制にも対応していますか? いいえ。本ツールは2023-24年度以降の標準となった新税制のみを計算します。

標準控除は含まれていますか? はい。給与総収入から₹75,000が自動的に控除されます。

第87A条のリベートとは何ですか? 課税所得が₹7,00,000以下の場合、算出された税額の全額がリベートされ、納付税額はゼロ(セスもゼロ)になります。