حاسبة ضريبة الدخل في الهند (النظام الجديد، السنة المالية 2024-2025)

هذه الحاسبة مخصّصة لدولة الهند وتعتمد شرائح النظام الضريبي الجديد للسنة المالية 2024-2025 (سنة التقييم 2025-2026). وهي تقدّر ضريبة الدخل على الراتب بعد خصم المبلغ القياسي البالغ ₹75,000، ثم تطبّق خصم المادة 87A، وتضيف رسوم الصحة والتعليم بنسبة 4%. وتجدر الإشارة إلى أن الشرائح متطابقة لجميع الفئات العمرية في ظل النظام الجديد. (ملاحظة: هذه قواعد ضريبية هندية تخص المقيمين والعاملين في الهند، وقد تختلف الأنظمة الضريبية في بلدك.)

كيفية الاستخدام

أدخل إجمالي دخلك السنوي من الراتب واختر فئتك العمرية. تقوم الأداة بخصم المبلغ القياسي ₹75,000 للوصول إلى الدخل الخاضع للضريبة، ثم تطبّق الشرائح التصاعدية، وتلغي الضريبة عبر خصم المادة 87A إذا كان الدخل الخاضع للضريبة ₹7,00,000 أو أقل، وبعد ذلك تضيف رسوم 4% للحصول على إجمالي الضريبة المستحقة وصافي الدخل الذي تتقاضاه.

شرح المعادلة

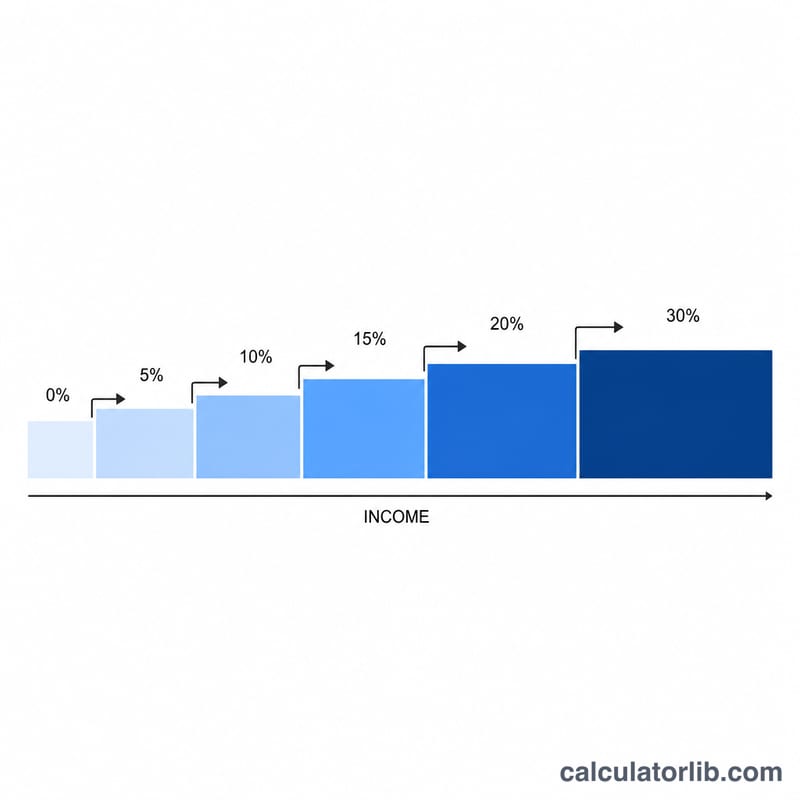

شرائح النظام الجديد: 0% حتى ₹3,00,000؛ 5% على الشريحة ₹3,00,001–₹7,00,000؛ 10% على ₹7,00,001–₹10,00,000؛ 15% على ₹10,00,001–₹12,00,000؛ 20% على ₹12,00,001–₹15,00,000؛ 30% على ما يتجاوز ₹15,00,000. الضريبة المستحقة:

$$\text{Total Tax} = (\text{Tax} - \text{Rebate}) \times 1.04$$حيث:

$$\left\{ \begin{aligned} T &= \max\!\left(\text{Income} - 75000,\; 0\right) \\ \text{Tax} &= \text{slabs applied to } T \\ \text{Rebate} &= \text{Tax if } T \le 700000,\ \text{else } 0 \end{aligned} \right.$$

مثال محلول

الراتب الإجمالي ₹20,00,000. الدخل الخاضع للضريبة:

$$20{,}00{,}000 - 75{,}000 = ₹19{,}25{,}000$$ضريبة الشرائح:

$$0 + 5\% \times 4{,}00{,}000\,(20{,}000) + 10\% \times 3{,}00{,}000\,(30{,}000) + 15\% \times 2{,}00{,}000\,(30{,}000) + 20\% \times 3{,}00{,}000\,(60{,}000) + 30\% \times 4{,}25{,}000\,(1{,}27{,}500) = ₹2{,}67{,}500$$لاحظ أن الدخل الخاضع للضريبة هنا 19,25,000، لذا تُطبّق شريحة الـ 30% على 4,25,000. الرسوم 4% = ₹10,700؛ المجموع = ₹2,78,200.

الأسئلة الشائعة

هل تشمل هذه الحاسبة النظام القديم؟ لا، فهي تحتسب النظام الجديد فقط، وهو النظام الافتراضي اعتباراً من السنة المالية 2023-2024 فصاعداً.

هل الخصم القياسي مُدرَج؟ نعم، يُخصم مبلغ ₹75,000 تلقائياً من إجمالي الراتب.

ما هو خصم المادة 87A؟ إذا كان الدخل الخاضع للضريبة ₹7,00,000 أو أقل، تُعفى الضريبة المحتسبة بالكامل، فتدفع ضريبة صفرية (وكذلك رسوماً صفرية).