Hindistan Gelir Vergisi Hesaplama Aracı (Yeni Rejim, 2024-25 Mali Yılı)

Bu hesaplama aracı Hindistan için geçerlidir ve 2024-25 Mali Yılı (2025-26 Değerlendirme Yılı) için Yeni Vergi Rejimi (New Tax Regime) dilim oranlarını kullanır. Maaş üzerinden ₹75.000 standart indirim düşüldükten sonra gelir vergisini hesaplar, Madde 87A indirimini uygular ve %4 Sağlık ve Eğitim Ek Vergisini (Cess) ekler. Yeni Rejim'de vergi dilimleri tüm yaş grupları için aynıdır. Not: Bu, Türkiye'deki gelir vergisinden tamamen farklı, Hindistan'a özgü bir sistemdir; yalnızca Hindistan'da vergiye tabi geliriniz varsa sizi ilgilendirir.

Nasıl kullanılır?

Yıllık brüt maaş gelirinizi girin ve yaş grubunuzu seçin. Araç, vergiye tabi geliri bulmak için ₹75.000 standart indirimi düşer, artan oranlı dilim oranlarını uygular, vergiye tabi geliriniz ₹7.00.000 veya altındaysa 87A indirimiyle vergiyi sıfırlar ve ardından %4 ek vergiyi ekleyerek ödenecek toplam vergiyi ve net ele geçen gelirinizi hesaplar.

Formül açıklaması

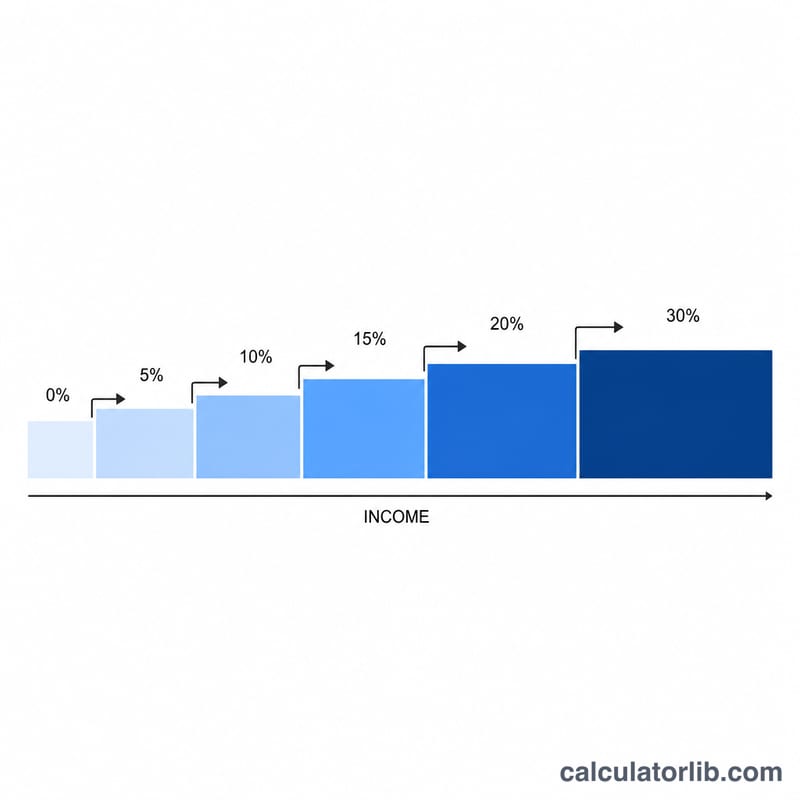

Yeni Rejim dilimleri: ₹3.00.000'e kadar %0; ₹3.00.001–₹7.00.000 arası %5; ₹7.00.001–₹10.00.000 arası %10; ₹10.00.001–₹12.00.000 arası %15; ₹12.00.001–₹15.00.000 arası %20; ₹15.00.000 üzeri %30. Ödenecek vergi:

$$\text{Toplam Vergi} = (\text{Vergi} - \text{İndirim}) \times 1{,}04$$burada

$$\left\{ \begin{aligned} T &= \max\!\left(\text{Gelir} - 75000,\; 0\right) \\ \text{Vergi} &= T \text{ üzerine uygulanan dilimler} \\ \text{İndirim} &= T \le 700000 \text{ ise Vergi, aksi halde } 0 \end{aligned} \right.$$

Örnek hesaplama

Brüt maaş ₹20.00.000. Vergiye tabi gelir:

$$20{,}00{,}000 - 75{,}000 = 19{,}25{,}000$$Dilim vergisi:

$$0 + (5\% \times 4{,}00{,}000) + (10\% \times 3{,}00{,}000) + (15\% \times 2{,}00{,}000) + (20\% \times 3{,}00{,}000) + (30\% \times 4{,}25{,}000)$$$$= 0 + 20{,}000 + 30{,}000 + 30{,}000 + 60{,}000 + 1{,}27{,}500 = 2{,}67{,}500$$Burada vergiye tabi gelir 19.25.000 olduğu için %30 dilimi 4.25.000 üzerinden uygulanır. %4 ek vergi \(= 10{,}700\); toplam \(= 2{,}78{,}200\).

Sıkça Sorulan Sorular

Eski rejim de dahil mi? Hayır, bu araç yalnızca 2023-24 mali yılından itibaren varsayılan olan Yeni Rejim'i modellemektedir.

Standart indirim dahil mi? Evet, ₹75.000 brüt maaştan otomatik olarak düşülür.

87A indirimi nedir? Vergiye tabi geliriniz ₹7.00.000 veya altındaysa, hesaplanan verginin tamamı iade edilir; yani sıfır vergi (ve sıfır ek vergi) ödersiniz.