Posta Aylık Gelir Planı (POMIS) nedir?

Bu hesaplama aracı Hindistan için geçerlidir. Posta Aylık Gelir Planı (POMIS), Hindistan Posta İdaresi (India Post) tarafından sunulan bir küçük tasarruf ürünüdür. Tek seferlik toplu bir yatırım yapar ve karşılığında her ay sabit bir faiz ödemesi alırsınız. Plan şu anda 5 yıllık vadeye sahiptir ve faiz oranı Hindistan Hükümeti tarafından belirlenir (son düzenlemelerle yıllık yaklaşık %7,4 düzeyinde olsa da güncel oranı mutlaka teyit edin). Vade sonunda ana paranızın tamamı size iade edilir. Faiz oranları ve hesap limitleri hükümet tarafından değiştirilebilir. Not: Bu, Türkiye'deki tasarruf ürünlerinden farklı, Hindistan'a özgü bir uygulamadır; Türkiye'de yaşıyorsanız ve yerel bir mevduat/getiri ürünü arıyorsanız kendi bankanızın koşulları bu plandan farklı olacaktır.

Bu hesaplama aracı nasıl kullanılır?

Yatırım tutarınızı, geçerli yıllık faiz oranını (%) ve yıl cinsinden vadeyi girin. Araç anında sabit aylık gelirinizi, vade boyunca elde edeceğiniz toplam faizi ve vade sonu tutarını (vade bitiminde geri ödenen ana paranıza eşittir) gösterir.

Formülün açıklaması

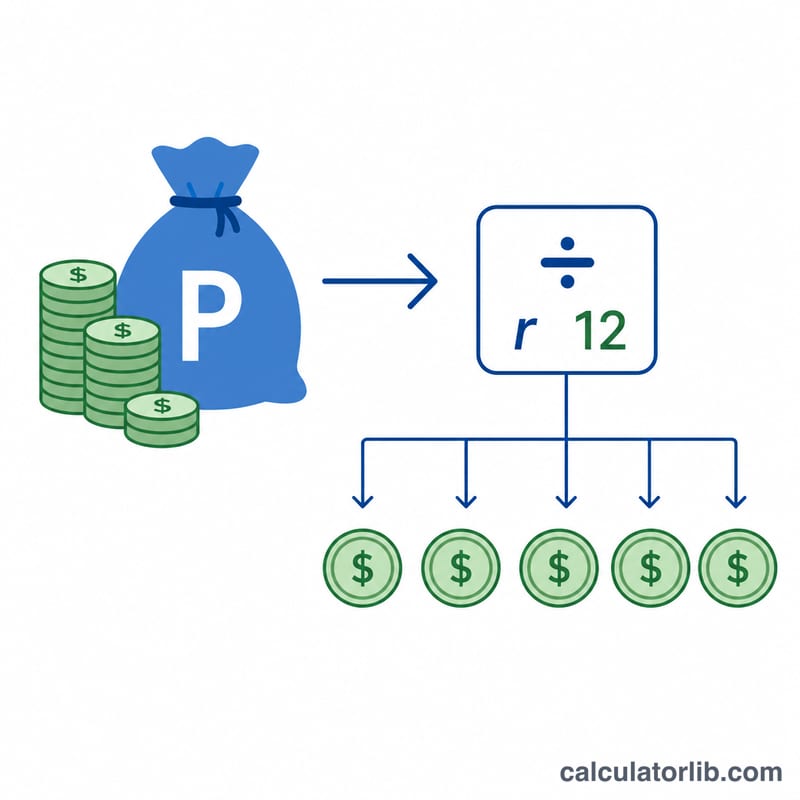

POMIS faizi bileşik değil, basit faizdir ve aylık olarak ödenir. Aylık gelir, yıllık faizin 12 eşit ödemeye bölünmesiyle bulunur:

$$\text{Aylık Gelir} = \frac{\text{Ana Para} \times \dfrac{\text{Yıllık Oran (\%)}}{100}}{12}$$

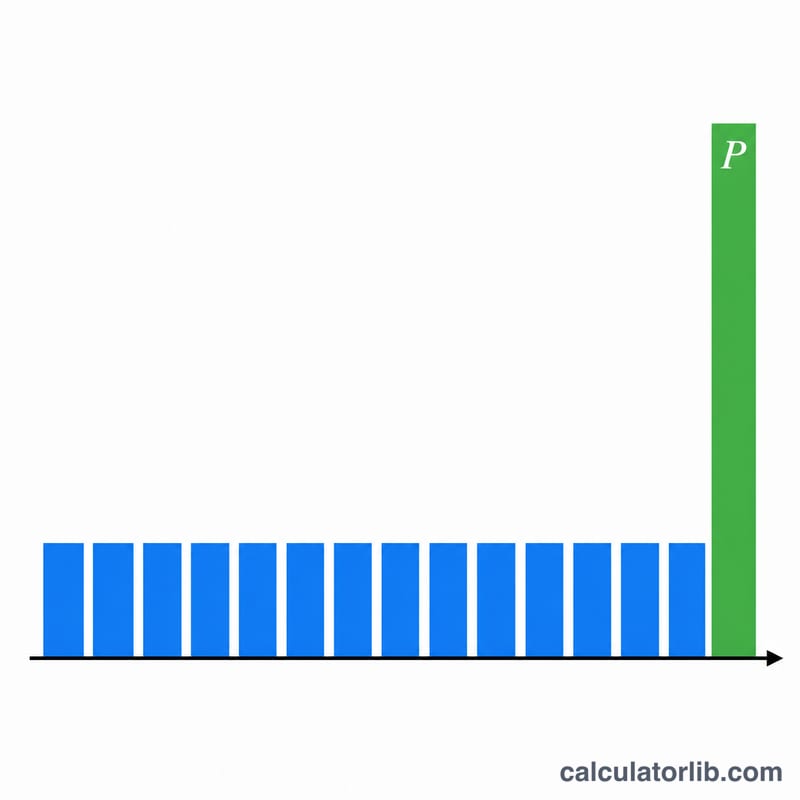

Vade boyunca elde edilen toplam faiz, aylık gelirin ay sayısıyla çarpılmasıyla hesaplanır. Ana para vade sonunda iade edildiğinden, vade sonu tutarı = Ana Para + süreç boyunca ödenen Toplam Faiz olur.

Örnek hesaplama

Diyelim ki 5 yıl vadeyle yıllık %7,4 faiz oranından ₹9.00.000 yatırdınız. Yıllık faiz = \(9.00.000 \times 0{,}074 = ₹66.600\). Aylık gelir = \(66.600 \div 12 = \) ₹5.550. 60 ay boyunca toplam \(5.550 \times 60 = ₹3.33.000\) faiz alırsınız ve ₹9.00.000 tutarındaki ana paranız vade sonunda size iade edilir.

Sıkça Sorulan Sorular

En fazla ne kadar yatırım yapabilirim? Mevcut kurallara göre tek kişilik hesapta en fazla ₹9 lakh, ortak hesapta en fazla ₹15 lakh yatırım yapılabilir — limitleri Hindistan Posta İdaresi'nden doğrulayın.

Faiz vergiye tabi mi? Evet, POMIS faizi gelir diliminize göre vergilendirilir; kaynaktan vergi kesintisi (TDS) yapılmadığından bu geliri kendiniz beyan etmeniz gerekir.

Erken çekim yapabilir miyim? Erken kapatma, bir yıl sonra ana paradan ceza kesilerek mümkündür; bu hesaplama aracı yatırımın tam vade boyunca tutulduğunu varsayar.