¿Qué es el Post Office Monthly Income Scheme (POMIS)?

Esta calculadora corresponde a la India. El Post Office Monthly Income Scheme (POMIS) es un instrumento de ahorro popular que ofrece India Post (el servicio postal indio): realizas un único depósito de capital y recibes un pago de intereses fijo cada mes. Actualmente el esquema tiene un plazo de 5 años y la tasa de interés la fija el Gobierno de la India (en torno al 7,4 % anual según las revisiones más recientes; conviene confirmar siempre la tasa vigente). Al vencimiento se te devuelve íntegramente el capital. Tanto las tasas como los límites de la cuenta pueden cambiar por decisión del Gobierno. Si resides en un país hispanohablante, ten en cuenta que se trata de un producto exclusivo de la India y que no existe una cuenta equivalente fuera de ese país.

Cómo usar esta calculadora

Introduce el importe de tu inversión, la tasa de interés anual aplicable (%) y el plazo en años. La calculadora muestra al instante tu ingreso mensual fijo, el total de intereses que ganarás durante todo el plazo y el valor al vencimiento (que equivale a tu capital inicial, devuelto al final).

La fórmula, paso a paso

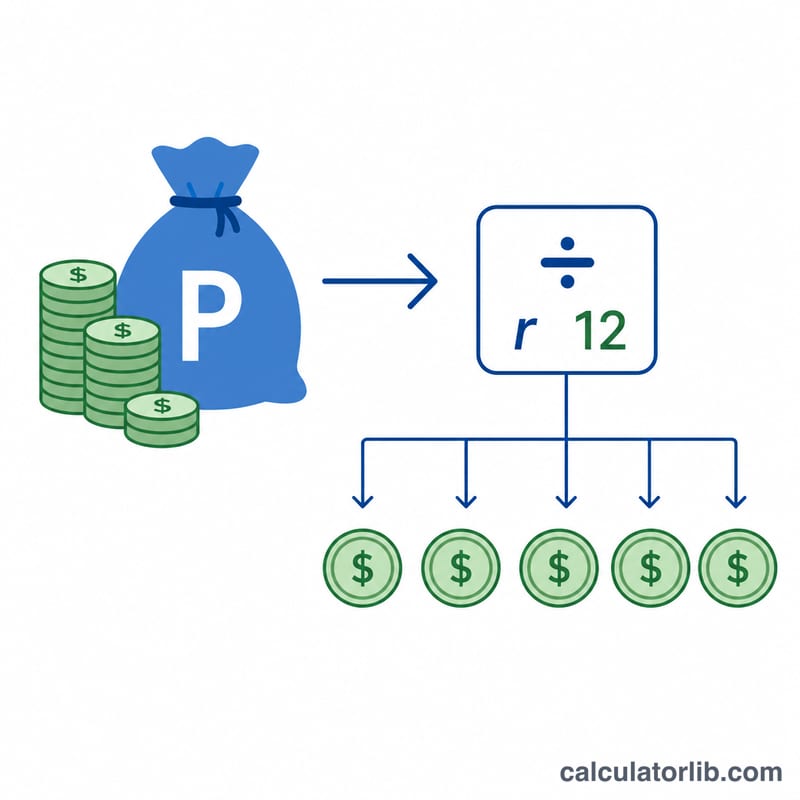

En el POMIS el interés es simple, no compuesto, y se abona mensualmente. El ingreso mensual es el interés anual repartido en 12 pagos iguales:

$$\text{Ingreso mensual} = \frac{\text{Capital} \times \dfrac{\text{Tasa anual}}{100}}{12}$$

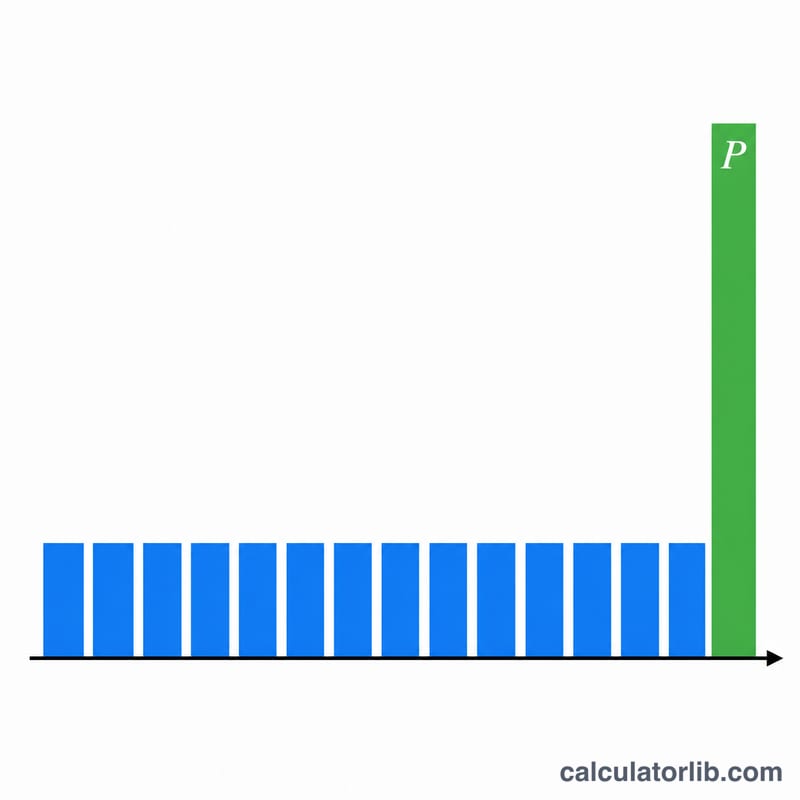

El total de intereses durante el plazo es el ingreso mensual multiplicado por el número de meses. Como el capital se devuelve al vencimiento, el valor al vencimiento equivale al Capital + los intereses totales cobrados a lo largo del periodo.

Ejemplo práctico

Imagina que inviertes ₹9.00.000 al 7,4 % anual durante 5 años. Interés anual = \(9{.}00{.}000 \times 0{,}074 = ₹66.600\). Ingreso mensual = \(66.600 \div 12 =\) ₹5.550. A lo largo de 60 meses recibes \(5.550 \times 60 = ₹3.33.000\) en intereses, y tu capital de ₹9.00.000 se te devuelve al vencimiento.

Preguntas frecuentes

¿Cuál es el máximo que puedo invertir? Una cuenta individual permite hasta ₹9 lakh y una cuenta conjunta hasta ₹15 lakh según las normas actuales (1 lakh = 100.000); confirma los límites con India Post.

¿Tributan los intereses? Sí, los intereses del POMIS tributan según tu tramo de renta; no hay retención en origen (TDS), por lo que debes declararlos tú mismo.

¿Puedo retirar el dinero antes de tiempo? El cierre anticipado se permite después de un año, con una penalización descontada del capital; esta calculadora asume que el depósito se mantiene durante todo el plazo.