Что такое Post Office Monthly Income Scheme (POMIS)?

Этот калькулятор предназначен для Индии. POMIS (Post Office Monthly Income Scheme) — это инструмент малых сбережений от государственной почты India Post: вы вносите единоразовый вклад и каждый месяц получаете фиксированную выплату процентов. Сейчас срок программы составляет 5 лет, а процентную ставку устанавливает правительство Индии (по последним пересмотрам — около 7,4% годовых; актуальную ставку всегда стоит уточнять). По окончании срока вам полностью возвращают вложенную сумму. Ставки и лимиты по счёту правительство может пересматривать. Это именно индийский продукт — в России и других странах действуют свои правила и аналоги.

Как пользоваться калькулятором

Введите сумму вложения, применимую годовую процентную ставку (%) и срок в годах. Калькулятор сразу покажет ваш фиксированный ежемесячный доход, общую сумму процентов за весь срок и итоговую сумму на момент погашения (она равна вашему первоначальному вкладу, который возвращается в конце).

Разбор формулы

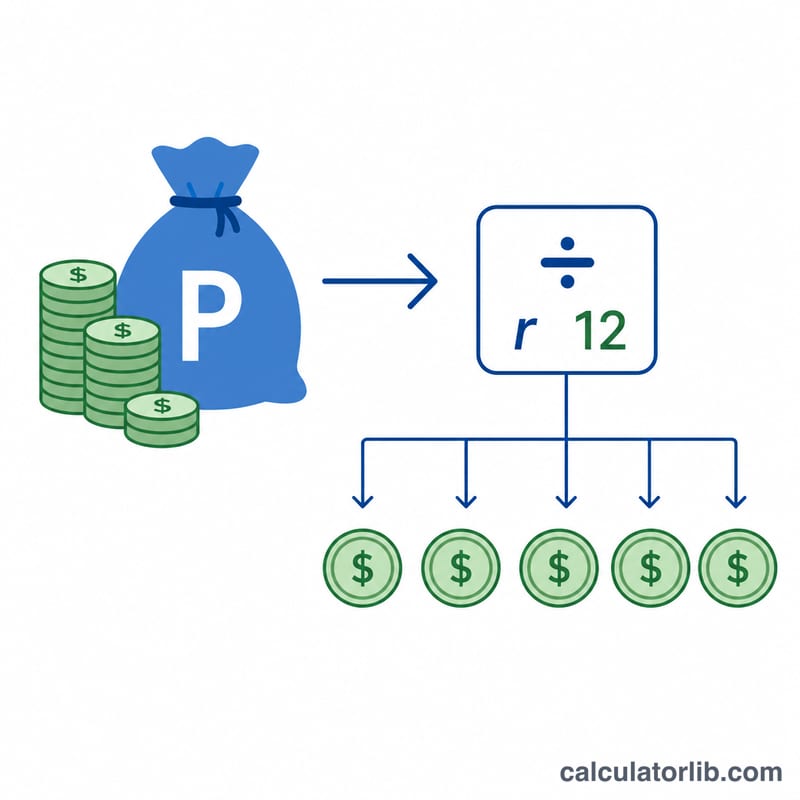

Проценты по POMIS — простые, а не сложные, и выплачиваются ежемесячно. Ежемесячный доход — это годовой процент, разделённый на 12 равных частей:

$$\text{Ежемесячный доход} = \frac{\text{Сумма вклада} \times \dfrac{\text{Годовая ставка}}{100}}{12}$$

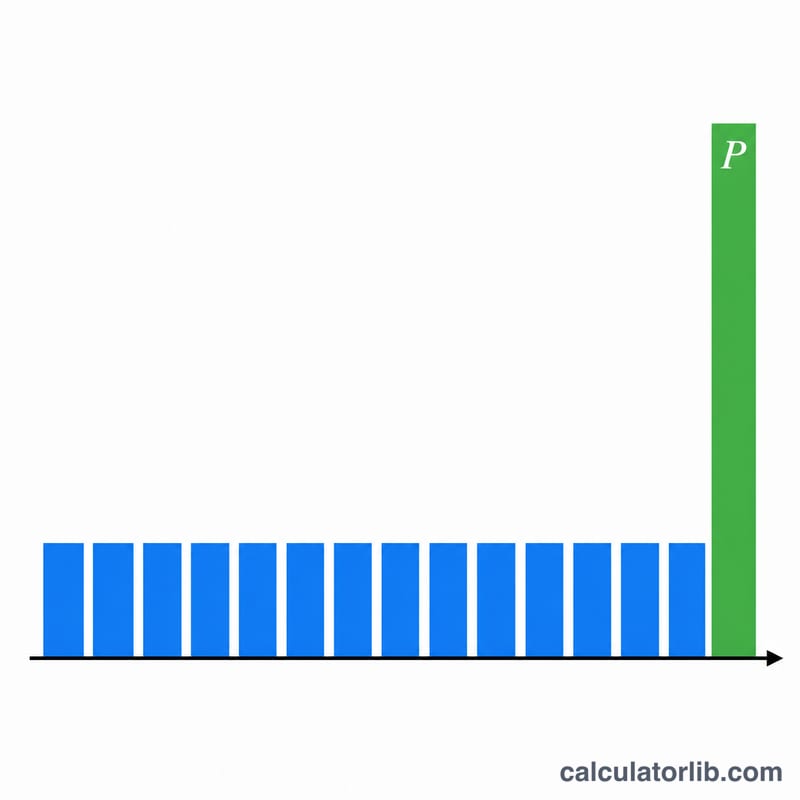

Общая сумма процентов за весь срок — это ежемесячный доход, умноженный на количество месяцев. Поскольку вклад возвращается при погашении, итоговая сумма равна: вклад + все выплаченные за период проценты.

Пример расчёта

Допустим, вы вкладываете ₹9 00 000 под 7,4% годовых на 5 лет. Годовые проценты = \(9\,00\,000 \times 0{,}074 = ₹66\,600\). Ежемесячный доход $$66\,600 \div 12 = \textbf{₹5\,550}.$$ За 60 месяцев вы получите \(5\,550 \times 60 = ₹3\,33\,000\) процентами, а ваш вклад ₹9 00 000 вернётся при погашении.

Частые вопросы

Какую максимальную сумму можно вложить? По действующим правилам на одиночный счёт можно положить до ₹9 лакхов, а на совместный — до ₹15 лакхов; точные лимиты уточняйте в India Post.

Облагаются ли проценты налогом? Да, проценты по POMIS облагаются налогом по вашей налоговой ставке; TDS (налог у источника) не удерживается, поэтому доход нужно декларировать самостоятельно.

Можно ли забрать деньги досрочно? Досрочное закрытие разрешено через год, но из вклада удерживается штраф; этот калькулятор предполагает, что вклад держится весь срок.