Что считает этот калькулятор

Калькулятор показывает, какой капитал нужно инвестировать, чтобы ежемесячно получать желаемую сумму пассивного дохода. В основе — популярная в пенсионном планировании концепция «безопасной ставки изъятия» (safe withdrawal rate): если каждый год снимать со своего портфеля лишь небольшой процент, его баланс теоретически способен сохраняться сколь угодно долго и при этом приносить вам доход.

Как пользоваться

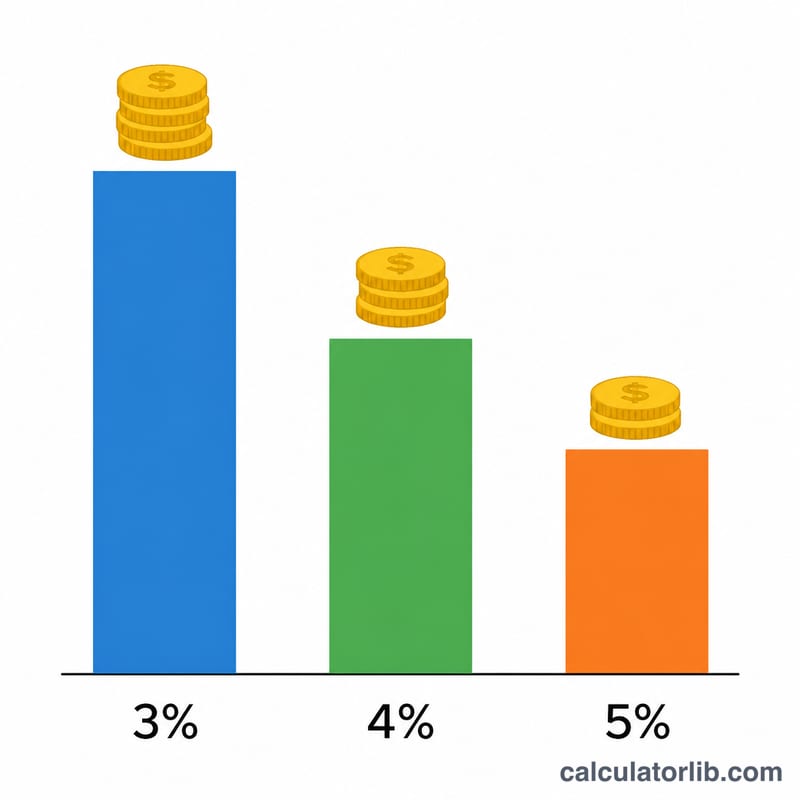

Укажите доход, который вы хотите получать от инвестиций ежемесячно, и выберите безопасную ставку изъятия. Классический ориентир из исследования Trinity Study — 4% в год. Консервативные инвесторы берут 3–3,5%, а более рисковые — до 5%. Калькулятор пересчитывает ваш месячный ориентир в годовой и делит его на ставку, чтобы показать необходимую сумму капитала.

Как работает формула

Сначала желаемый годовой доход рассчитывается как ваш месячный ориентир, умноженный на 12. Затем нужный капитал — это годовой доход, поделённый на ставку изъятия в виде десятичной дроби: Капитал = (Доход в месяц × 12) ÷ Ставка. Чем ниже ставка изъятия, тем выше надёжность, но и тем больший капитал требуется: каждый рубль (или доллар) дохода должен опираться на больший объём вложенного капитала.

$$\text{Капитал} = \dfrac{\text{Доход в месяц} \times 12}{\text{Ставка}}$$

Разбор примера

Допустим, вы хотите получать $4 000 в месяц при ставке изъятия 4%. Годовой доход составит $$\$4\,000 \times 12 = \$48\,000$$ Делим на 0,04 и получаем $$\dfrac{\$48\,000}{0{,}04} = \$1\,200\,000$$ То есть для безопасного снятия $4 000 в месяц под 4% потребуется портфель в $1,2 млн.

Частые вопросы

Действительно ли 4% — это безопасно? Правило 4% — это историческое эмпирическое правило для 30-летнего периода жизни на пенсии при сбалансированном портфеле из акций и облигаций. Гарантий оно не даёт: обвалы рынка, инфляция и более длинный горизонт могут потребовать снизить ставку.

Учитываются ли инфляция и налоги? Нет. Модель ставки изъятия неявно предполагает, что снятия индексируются на инфляцию, но налоги этот инструмент не моделирует. Доход «на руки» после налогов может оказаться ниже — закладывайте это в бюджет. Учтите также, что налоговые правила в России и других странах различаются.

Какую ставку выбрать? Берите 3–3,5% для очень долгого или консервативного плана, 4% — как классический базовый ориентир, и до 5% — только если вы готовы к более высокому риску истощения капитала.