यह कैलकुलेटर क्या करता है

यह कैलकुलेटर आपको बताता है कि हर महीने एक तय रकम की पैसिव इनकम पाने के लिए आपको कितना बड़ा नेस्ट एग (निवेश-कोष) तैयार करना होगा। इसमें रिटायरमेंट प्लानिंग की मशहूर "सुरक्षित निकासी दर" (safe withdrawal rate) की अवधारणा का इस्तेमाल होता है: अगर आप हर साल अपने पोर्टफोलियो का सिर्फ़ एक छोटा प्रतिशत ही निकालें, तो सैद्धांतिक रूप से आपकी मूल रकम लंबे समय तक बनी रह सकती है और साथ ही आपको आय भी देती रहती है।

इसका इस्तेमाल कैसे करें

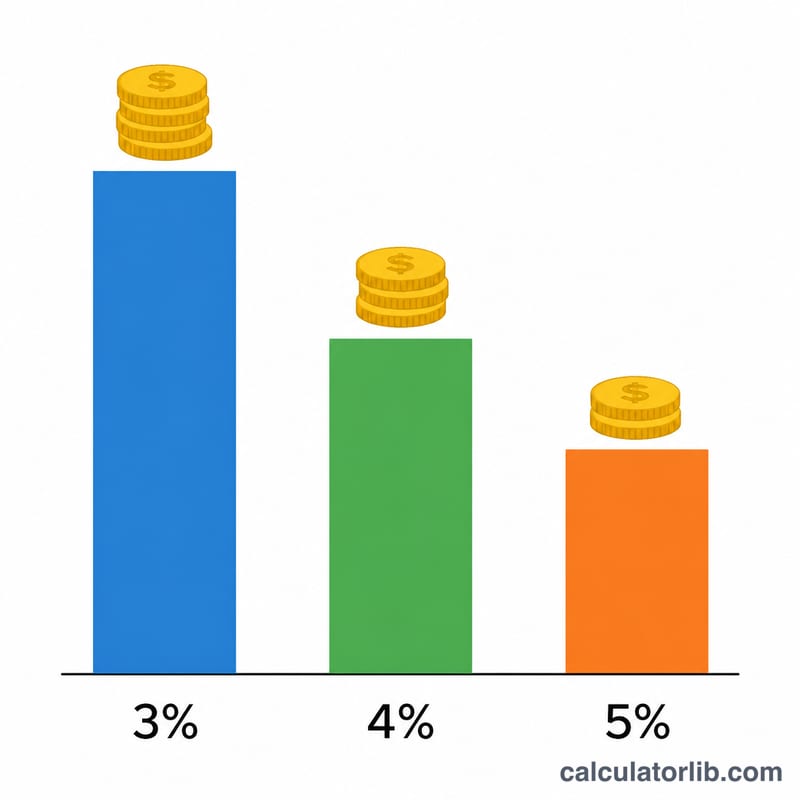

सबसे पहले वह मासिक आय दर्ज करें जो आप अपने निवेश से चाहते हैं, फिर एक सुरक्षित निकासी दर चुनें। ट्रिनिटी स्टडी का क्लासिक आंकड़ा सालाना 4% है, लेकिन सतर्क प्लानर 3% से 3.5% तक का इस्तेमाल करते हैं और ज़्यादा जोखिम लेने वाले 5% तक जाते हैं। कैलकुलेटर आपके मासिक लक्ष्य को सालाना आंकड़े में बदलता है और उसे दर से भाग देकर आपको ज़रूरी एकमुश्त रकम दिखा देता है।

फॉर्मूला समझें

सबसे पहले, आपकी मनचाही सालाना आय आपके मासिक लक्ष्य को 12 से गुणा करने पर मिलती है। फिर ज़रूरी मूल रकम वह सालाना आय है जिसे दशमलव में लिखी गई निकासी दर से भाग दिया जाता है: $$\text{नेस्ट एग} = \dfrac{\text{मासिक} \times 12}{\text{दर}}$$ निकासी दर जितनी कम होगी, उतनी ज़्यादा सुरक्षा मिलेगी, पर ज़रूरी नेस्ट एग भी उतना ही बड़ा होगा — क्योंकि आय के हर डॉलर को सहारा देने के लिए ज़्यादा निवेशित पूंजी चाहिए होती है।

हल किया हुआ उदाहरण

मान लीजिए आप हर महीने $4,000 चाहते हैं और 4% की निकासी दर इस्तेमाल करते हैं। सालाना आय हुई \(\$4{,}000 \times 12 = \$48{,}000\)। इसे 0.04 से भाग दें तो मिलता है $$\frac{\$48{,}000}{0.04} = \$1{,}200{,}000$$ यानी 4% पर हर महीने सुरक्षित रूप से $4,000 निकालने के लिए आपको $1.2 मिलियन का पोर्टफोलियो चाहिए होगा।

अक्सर पूछे जाने वाले सवाल

क्या 4% सच में सुरक्षित है? 4% का नियम 30 साल की रिटायरमेंट के लिए एक ऐतिहासिक अनुमान है, जो शेयर और बॉन्ड के संतुलित पोर्टफोलियो पर आधारित है। यह कोई गारंटी नहीं है; बाज़ार में गिरावट, महंगाई और लंबी समय-सीमा के चलते कम दर की ज़रूरत पड़ सकती है।

क्या इसमें महंगाई या टैक्स शामिल है? नहीं। निकासी दर का मॉडल मान कर चलता है कि निकासी महंगाई के हिसाब से एडजस्ट होगी, लेकिन यह टूल टैक्स की गणना नहीं करता। ध्यान दें कि भारत में पूंजीगत लाभ (capital gains) और दूसरे आय स्रोतों पर अपने नियम लागू होते हैं, इसलिए टैक्स के बाद हाथ में आने वाली आय कम हो सकती है — अपना बजट उसी हिसाब से बनाएं।

मुझे कौन सी दर इस्तेमाल करनी चाहिए? बहुत लंबी या सतर्क योजना के लिए 3% से 3.5%, क्लासिक मानक के तौर पर 4%, और 5% तक सिर्फ़ तभी जब आप पोर्टफोलियो के खत्म होने का ज़्यादा जोखिम स्वीकार करने को तैयार हों।