Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, her ay belirli bir pasif gelir elde etmek için ne kadar büyük bir sermaye (birikim) yatırmanız gerektiğini gösterir. Emeklilik planlamasında sıkça kullanılan "güvenli çekim oranı" mantığına dayanır: Portföyünüzden her yıl yalnızca küçük bir yüzde çekerseniz, anaparanız teorik olarak hiç tükenmeden size sürekli gelir sağlamaya devam edebilir.

Nasıl Kullanılır?

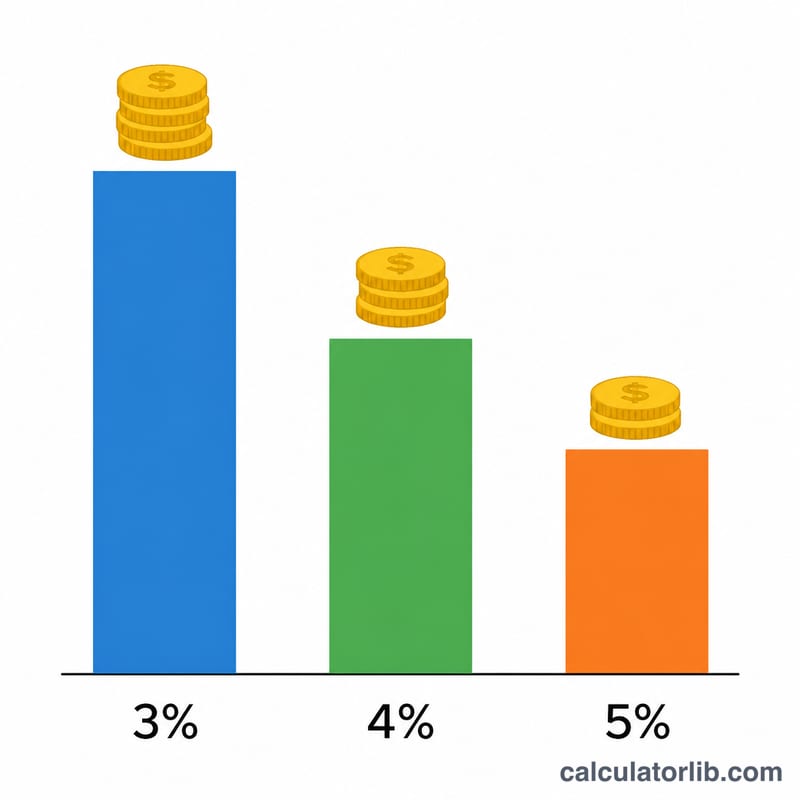

Yatırımlarınızın size her ay sağlamasını istediğiniz geliri girin, ardından bir güvenli çekim oranı seçin. Trinity Çalışması'ndan gelen klasik oran yıllık %4'tür; ancak temkinli planlamacılar %3 ile %3,5 arasını, daha agresif olanlar ise %5'e kadar oranları tercih eder. Hesaplayıcı, aylık hedefinizi yıllık tutara çevirir ve seçtiğiniz orana bölerek ihtiyacınız olan toplam sermayeyi gösterir.

Formül Nasıl İşliyor?

Önce, istediğiniz yıllık gelir, aylık hedefinizin 12 ile çarpımıdır. Ardından gereken anapara, bu yıllık geliri ondalık olarak ifade edilen çekim oranına bölerek bulunur:

$$\text{Gereken Sermaye} = \dfrac{\text{Aylık} \times 12}{\text{Oran}}$$Daha düşük bir çekim oranı daha fazla güvenlik anlamına gelir ama daha büyük bir sermaye gerektirir; çünkü her birim gelir, daha fazla yatırılmış anapara ile desteklenmek zorundadır.

Örnek Hesaplama

Diyelim ki ayda 4.000 $ istiyorsunuz ve %4'lük bir çekim oranı kullanıyorsunuz. Yıllık geliriniz \(4.000\ \$ \times 12 = 48.000\ \$\) olur. Bunu 0,04'e böldüğünüzde 1.200.000 $ çıkar. Yani %4 oranıyla ayda 4.000 $ güvenle çekebilmek için 1,2 milyon dolarlık bir portföye ihtiyacınız olur.

$$\dfrac{48.000\ \$}{0{,}04} = 1.200.000\ \$$$

Sıkça Sorulan Sorular

%4 gerçekten güvenli mi? %4 kuralı, dengeli bir hisse senedi/tahvil portföyüyle 30 yıllık bir emeklilik dönemi için geçmiş verilere dayanan pratik bir başparmak kuralıdır. Bir garanti değildir; piyasa çöküşleri, enflasyon ve daha uzun zaman dilimleri daha düşük bir oran gerektirebilir.

Enflasyon veya vergiyi hesaba katıyor mu? Hayır. Çekim oranı modeli, enflasyona göre ayarlanmış çekimleri zımnen varsayar; ancak bu araç vergileri modellemez. Vergi sonrası harcayabileceğiniz gelir daha düşük olabilir, bu yüzden bütçenizi buna göre planlayın. (Not: Bu model ABD kökenli bir emeklilik yaklaşımına dayanır; Türkiye'deki vergi ve enflasyon koşulları farklılık gösterebilir.)

Hangi oranı kullanmalıyım? Çok uzun vadeli veya temkinli bir plan için %3 ile %3,5 arasını, klasik bir başlangıç noktası olarak %4'ü kullanın; %5'e kadar olan oranları ise yalnızca portföyünüzün tükenme riskini kabul ediyorsanız tercih edin.