Bu hesaplayıcı ne işe yarar?

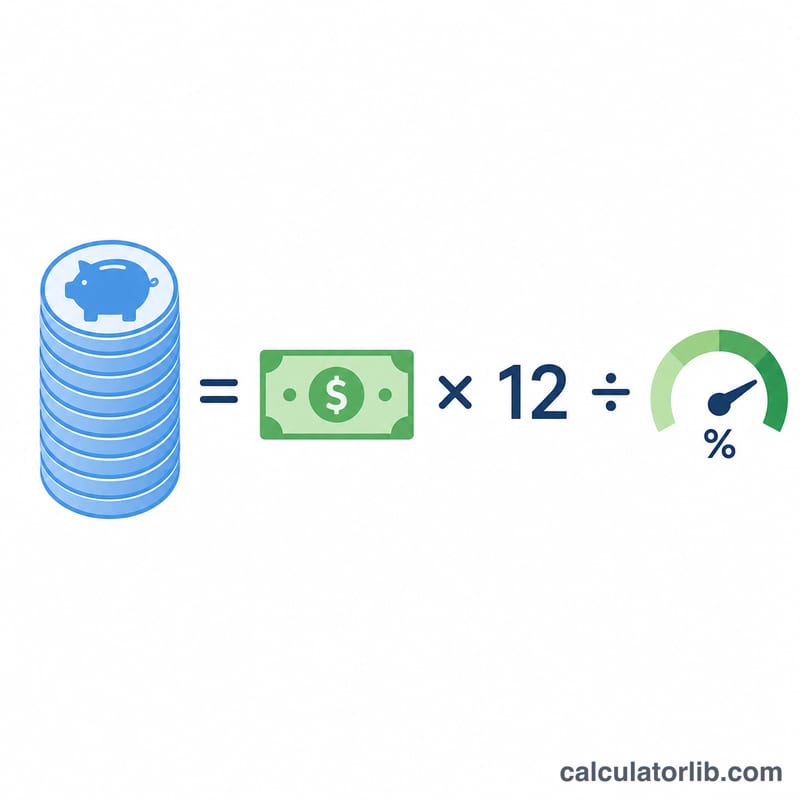

Bu araç, emeklilikte belirlediğiniz bir aylık geliri sağlamak için biriktirmeniz gereken toplam tutarı, yani "yumurta sepetinizi" tahmin eder. Hesaplama, istediğiniz aylık geliri yıllık tutara çevirip bunu güvenli bir yıllık çekim oranına — yani portföyünüzden her yıl çekmeyi planladığınız yüzdeye — bölerek çalışır.

Nasıl kullanılır?

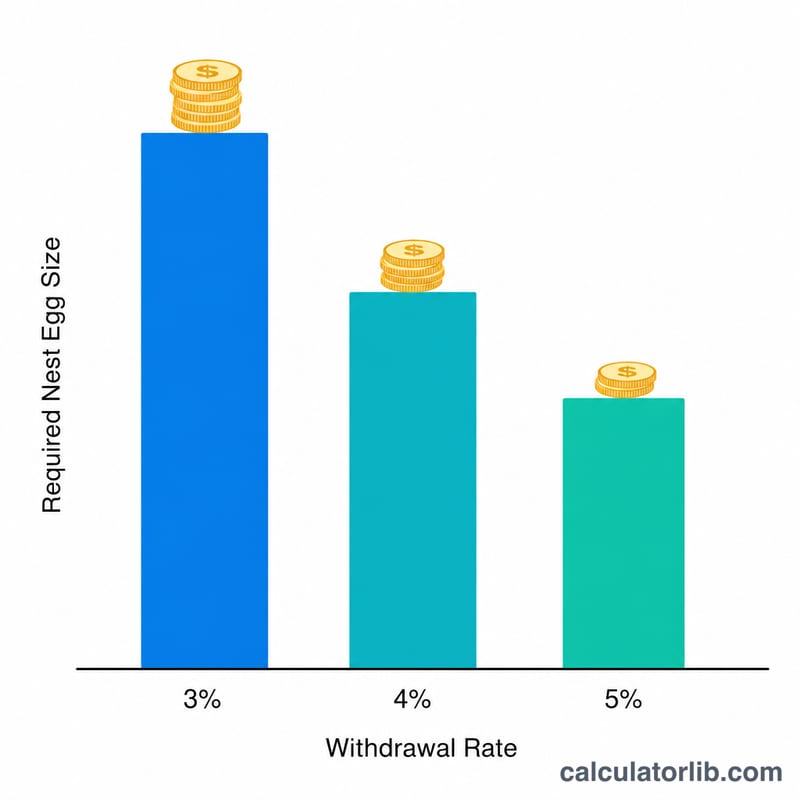

Önce birikiminizin size sağlamasını istediğiniz aylık geliri girin, ardından sürdürülebilir bulduğunuz yıllık çekim oranını yazın. Birçok finansal planlamacı başlangıç noktası olarak "%4 kuralını" kullanır; ancak daha temkinli olmayı tercih edenler %3 ile %3,5 arasını seçer. Sonuç, emekliliğe başlarken ihtiyaç duyacağınız toplam birikim tutarıdır.

Formülün açıklaması

Hesaplama şöyledir: $$\text{Gereken Birikim} = \frac{\text{Aylık Gelir} \times 12}{\text{Çekim Oranı}}$$. Aylık geliri 12 ile çarparak yıllık gelir hedefinizi bulursunuz. Bunu çekim oranına (ondalık olarak) böldüğünüzde, ihtiyaç duyulan portföy büyüklüğüne ulaşırsınız. Çekim oranı düştükçe gereken birikim artar; çünkü her yıl daha küçük bir dilim çekmiş olursunuz.

Örnek hesaplama

Diyelim ki ayda 4.000 $ gelir istiyorsunuz ve %4 çekim oranını varsayıyorsunuz. Yıllık geliriniz \(4.000 \times 12 = 48.000\ \$\) olur. Bunu 0,04'e böldüğünüzde 1.200.000 $ çıkar. Yani %4 kuralına göre bu geliri karşılamak için yaklaşık 1,2 milyon dolarlık bir birikim gerekir.

Sıkça sorulan sorular

Hangi çekim oranını kullanmalıyım? Klasik %4 kuralı yaygındır; ancak daha düşük oranlar (%3–3,5) uzun emeklilik dönemleri için daha geniş bir güvenlik payı sağlar.

Enflasyonu hesaba katıyor mu? Çekim oranı mantığı, çekimlerin enflasyona göre düzeltildiğini varsayar; ancak bu hesaplayıcı bugünkü değer üzerinden bir hedef sunar ve gelecekteki enflasyonu öngörmez.

Bu sonuç garanti mi? Hayır. Çekim oranı kuralları, geçmiş getirilere dayanan yol gösterici ilkelerdir ve paranızın yeteceğini garanti etmez. Mutlaka bir finans uzmanına danışın.