这个计算器能做什么

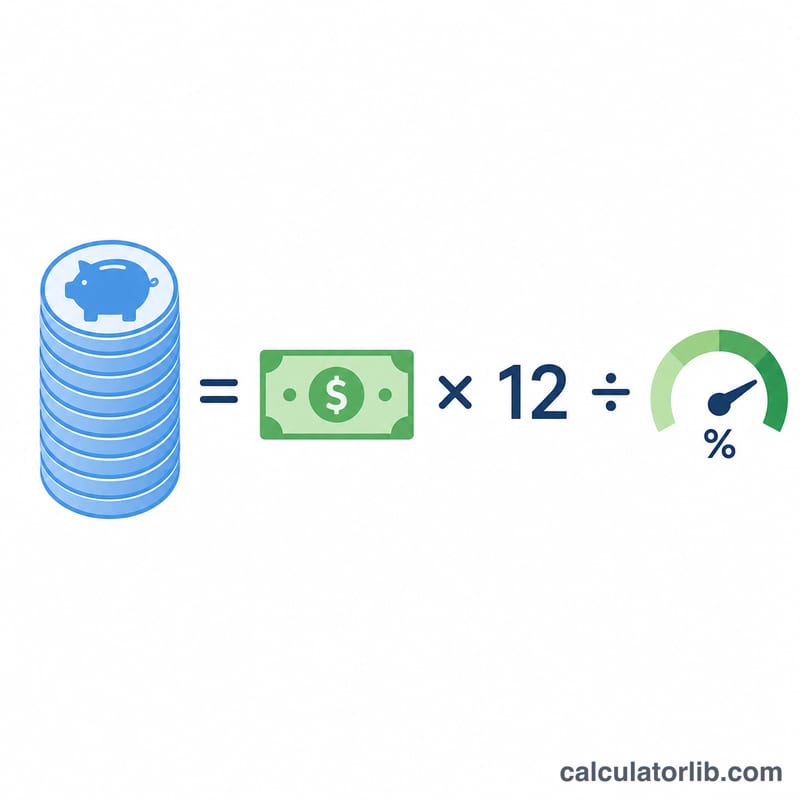

这个工具帮你估算退休后实现某个月收入所需的储蓄总额——也就是大家常说的"养老金本金"(nest egg,字面意为"积蓄之巢")。计算逻辑很简单:先把你想要的月收入换算成年收入,再除以一个安全的年提取率,也就是你计划每年从投资组合中取用的比例。

如何使用

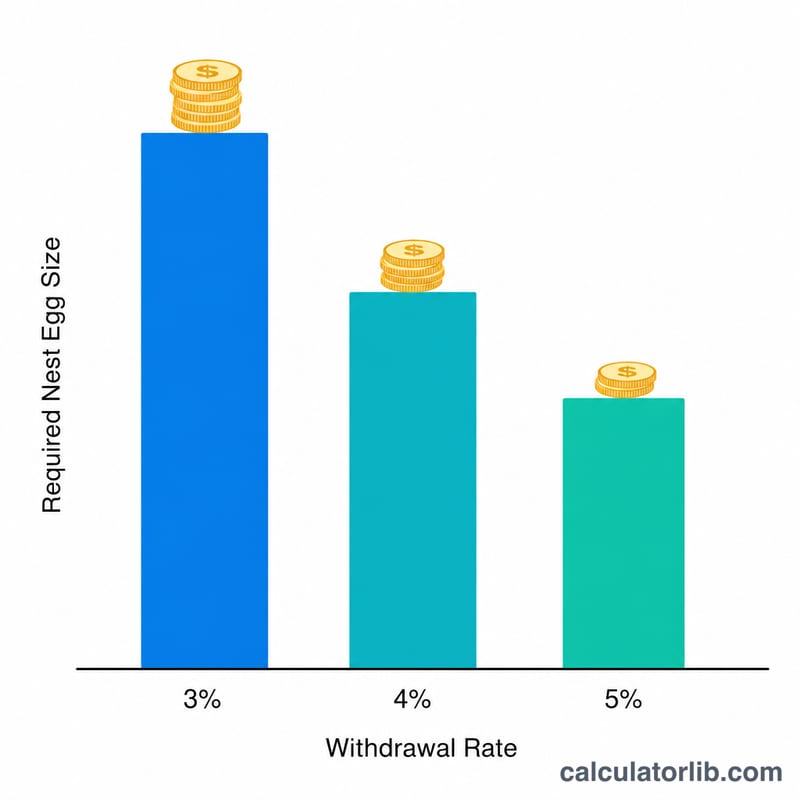

先填入你希望储蓄每月能提供的收入金额,再填入你认为可持续的年提取率。许多理财规划师把"4%法则"作为起点,而更谨慎的人会选择3%到3.5%。计算结果就是你在退休时需要积累的储蓄总额。

公式详解

计算方式为:

$$\text{养老金本金} = \frac{\text{月收入} \times 12}{\dfrac{\text{提取率 (\%)}}{100}}$$月收入乘以12得到全年的收入目标;再除以提取率(以小数表示),即可放大得到所需的投资组合规模。提取率越低,所需的本金就越大,因为你每年取用的比例更小。

Advertisement

实例演示

假设你希望每月有 $4,000 收入,并采用 4% 的提取率。年收入为 \(4{,}000 \times 12 = \$48{,}000\);除以 0.04 得到 $1,200,000。

$$\frac{4{,}000 \times 12}{0.04} = \frac{48{,}000}{0.04} = \$1{,}200{,}000$$也就是说,按照4%法则,要支撑这份收入,你大约需要积累 120 万美元的储蓄。

常见问题

我该用多少提取率? 经典的4%法则最为常见,但更低的提取率(3%–3.5%)能为较长的退休期留出更大的安全空间。

这考虑了通货膨胀吗? 提取率这一概念本身假定每年提取的金额会随通胀调整,但本计算器给出的是按当前币值衡量的目标金额,并不预测未来的通胀走势。

这个结果有保证吗? 没有。提取率法则只是基于历史投资回报的经验参考,并不能保证你的钱一定够用。具体决策请咨询专业理财顾问。