这个计算器能帮你做什么

这个工具能告诉你,想在指定日期前攒够某笔储蓄目标,每个月需要存入多少钱。它并不是简单地把目标金额除以总月数,而是把资金在过程中产生的复利增值一并算进去。因此,当你的预期收益率越高,每月需要存入的金额反而越低。

使用方法

填入你的储蓄目标(最终想要攒到的金额)、目标期限(以年为单位),以及预期的年化收益率(百分比)。计算器会把年化收益率换算成月利率,把年数换算成月数,然后倒推出每月需要固定存入的金额。

计算公式详解

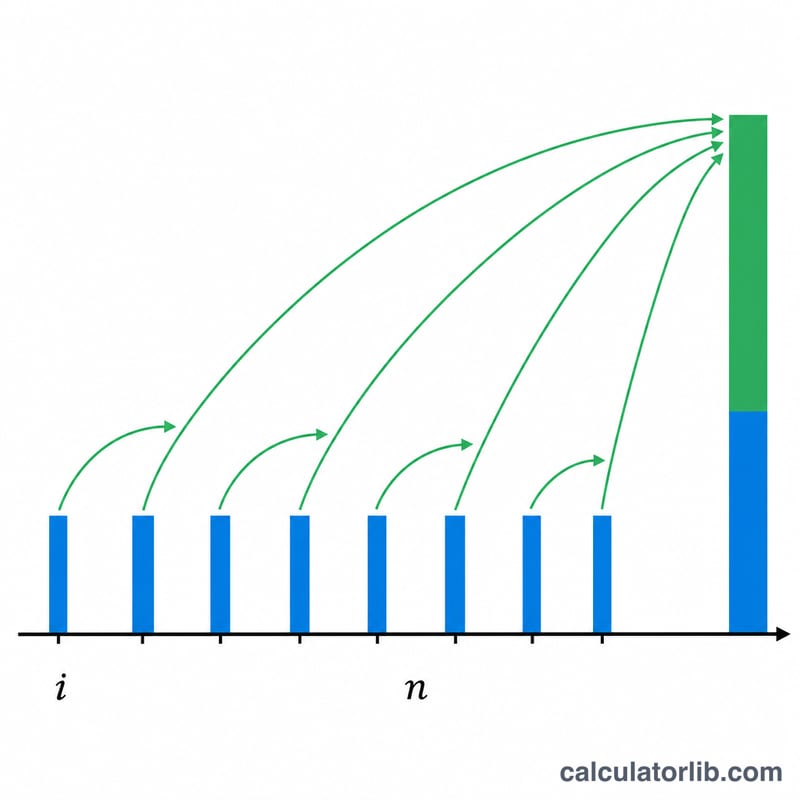

它采用的是普通年金的终值公式,经过变形来求解每期存款金额:

$$\text{PMT} = \text{FV} \times \frac{i}{(1 + i)^{n} - 1}$$其中 \(i\) 是月利率(年化收益率除以 12),\(n\) 是总月数。当收益率为 0% 时,公式就简化为把目标金额平均分摊到每个月。

实例演示

假设你希望在 5 年内攒够 20,000 美元,预期年化收益率为 6%。那么 \(i = 0.06/12 = 0.005\),\(n = 60\)。代入公式:$$\text{PMT} = 20{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{100}{0.34885} \approx \textbf{每月 286.66 美元}$$60 个月下来,你实际投入约 17,199 美元,其余约 2,801 美元来自投资增值。

常见问题

计算时假设在每月月初还是月末存入?计算器默认在每月月末存入(即普通年金),这也是最常见的处理方式。

该填多少收益率比较合适?建议参考你投资组合的长期平均回报。高收益储蓄账户大约在 4%–5%,而分散配置的股票组合在扣除通胀前的历史年均回报约为 7%。需要提醒的是,本工具示例以美元为单位,中国境内的理财产品收益率与税务规则有所不同,请结合自身情况调整参数。

如果把收益率设为 0% 会怎样?计算器会把目标金额平均分摊到所有月份,得出在没有任何增值情况下每月需要存入的金额。