ما الذي تقوم به هذه الحاسبة

تخبرك هذه الأداة بالمبلغ الذي ينبغي أن تخصصه شهريًا للوصول إلى هدف ادخاري محدد في تاريخ تختاره. وبدلًا من مجرد قسمة هدفك على عدد الأشهر، فإنها تأخذ في الحسبان النمو المركّب الذي تحققه أموالك على مدى الطريق، ولهذا يكون المبلغ المطلوب إيداعه أقل كلما ارتفع العائد المتوقع.

طريقة الاستخدام

أدخل هدف الادخار (المبلغ الذي ترغب في الوصول إليه)، والمدة الزمنية حتى تحقيق الهدف بالسنوات، ومعدل العائد السنوي المتوقع كنسبة مئوية. تحوّل الحاسبة هذا المعدل إلى معدل شهري والسنوات إلى أشهر، ثم تحسب المبلغ الشهري الثابت اللازم إيداعه.

شرح المعادلة

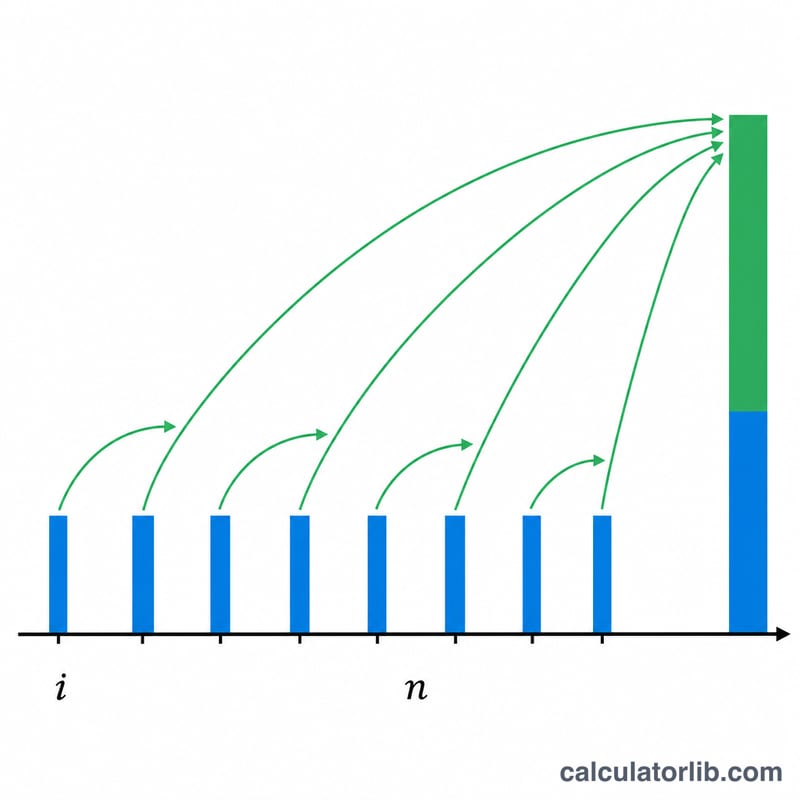

تعتمد الحاسبة على معادلة القيمة المستقبلية للدفعات الدورية العادية، بعد إعادة ترتيبها لإيجاد قيمة الدفعة:

$$\text{PMT} = \text{FV} \times \frac{i}{(1+i)^{n}-1}$$حيث يمثّل \(i\) المعدل الشهري (العائد السنوي مقسومًا على 12)، ويمثّل \(n\) إجمالي عدد الأشهر. وعندما يكون معدل العائد 0%، فإن المعادلة تقسم الهدف ببساطة بالتساوي على جميع الأشهر.

مثال تطبيقي

لنفترض أنك ترغب في الحصول على 20,000 دولار خلال 5 سنوات بعائد سنوي قدره 6%. عندها يكون \(i = 0.06/12 = 0.005\) وn = 60. ومن ثمّ: $$\text{PMT} = 20{,}000 \times \frac{0.005}{(1.005)^{60}-1} = \frac{100}{0.34885} \approx 286.66$$ 286.66 دولارًا شهريًا. وعلى مدى 60 شهرًا تكون مساهماتك نحو 17,199 دولارًا، بينما يأتي ما يقارب 2,801 دولار من نمو الاستثمار.

الأسئلة الشائعة

هل تفترض الحاسبة الإيداع في بداية الشهر أم نهايته؟ تفترض الإيداع في نهاية كل شهر (دفعات دورية عادية)، وهو العُرف الأكثر شيوعًا.

أي معدل عائد ينبغي أن أستخدمه؟ استخدم متوسطًا واقعيًا طويل الأجل يناسب مزيج استثماراتك. فحساب التوفير عالي العائد قد يحقق نحو 4–5%، بينما حققت محفظة أسهم متنوّعة تاريخيًا متوسطًا يقارب 7% قبل احتساب التضخم. تذكّر أن هذه النسب تخص الأسواق العالمية، وقد تختلف الفرص والمنتجات الادخارية المتاحة في بلدك.

ماذا يحدث إذا ضبطت المعدل على 0%؟ تقسم الحاسبة هدفك بالتساوي على جميع الأشهر، فتُظهر المبلغ المطلوب إيداعه من دون أي نمو.