이 계산기는 무엇을 해주나요?

이 도구는 정해진 시점까지 특정 목표 금액을 모으려면 매달 얼마씩 저축해야 하는지 알려줍니다. 단순히 목표 금액을 개월 수로 나누는 방식과 달리, 저축하는 동안 돈이 불어나는 복리 효과까지 반영합니다. 그래서 예상 수익률이 높을수록 매달 넣어야 하는 금액은 줄어듭니다.

사용 방법

목표 금액(모으고 싶은 액수), 목표까지의 기간(연 단위), 그리고 예상 연수익률(%)을 입력하세요. 계산기는 연수익률을 월수익률로, 기간을 개월 수로 환산한 뒤 매달 일정하게 넣어야 할 저축액을 계산합니다.

공식 설명

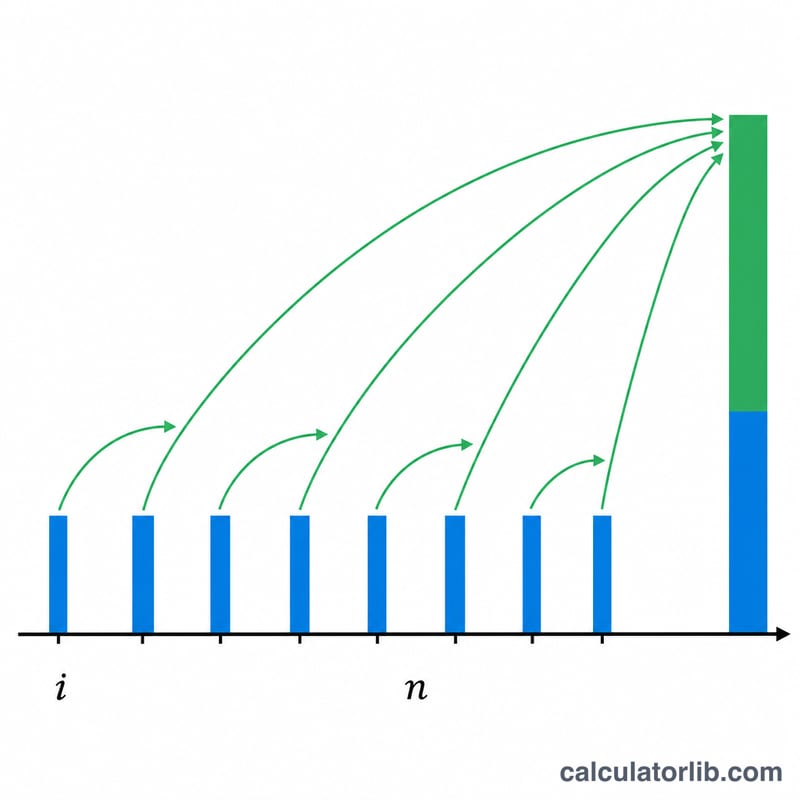

기말 납입 연금(ordinary annuity)의 미래가치 공식을 납입액 기준으로 정리해 사용합니다:

$$\text{PMT} = \text{FV} \times \frac{i}{(1 + i)^{n} - 1}$$여기서 \(i\)는 월수익률(연수익률 ÷ 12), \(n\)은 전체 개월 수입니다. 수익률이 0%일 때는 공식이 단순히 목표 금액을 전체 개월 수로 균등하게 나눕니다.

계산 예시

예를 들어 연 6% 수익률로 5년 안에 20,000달러를 모으고 싶다고 가정해 봅시다. 이때 \(i = 0.06/12 = 0.005\), \(n = 60\)이 됩니다. $$\text{PMT} = 20{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{100}{0.34885} \approx 286.66$$ 매달 286.66달러입니다. 60개월 동안 직접 넣는 돈은 약 17,199달러이고, 나머지 약 2,801달러는 투자 수익에서 발생합니다.

자주 묻는 질문

저축은 매월 초에 넣는 걸로 가정하나요, 월말에 넣는 걸로 가정하나요? 가장 일반적인 방식인 월말 납입(기말 납입 연금)을 기준으로 계산합니다.

수익률은 몇 %로 설정해야 하나요? 본인의 투자 구성에 맞는 현실적인 장기 평균 수익률을 사용하세요. 고금리 예·적금이라면 연 4~5% 수준, 분산 투자된 주식 포트폴리오라면 인플레이션 반영 전 기준으로 역사적으로 연 7% 안팎이었습니다. (한국의 경우 예금·적금 금리, 펀드·ETF 수익률 등 본인 상황에 맞게 조정하세요.)

수익률을 0%로 설정하면 어떻게 되나요? 계산기가 목표 금액을 전체 개월 수로 균등하게 나누어, 수익(성장) 없이 필요한 월 저축액을 보여줍니다.