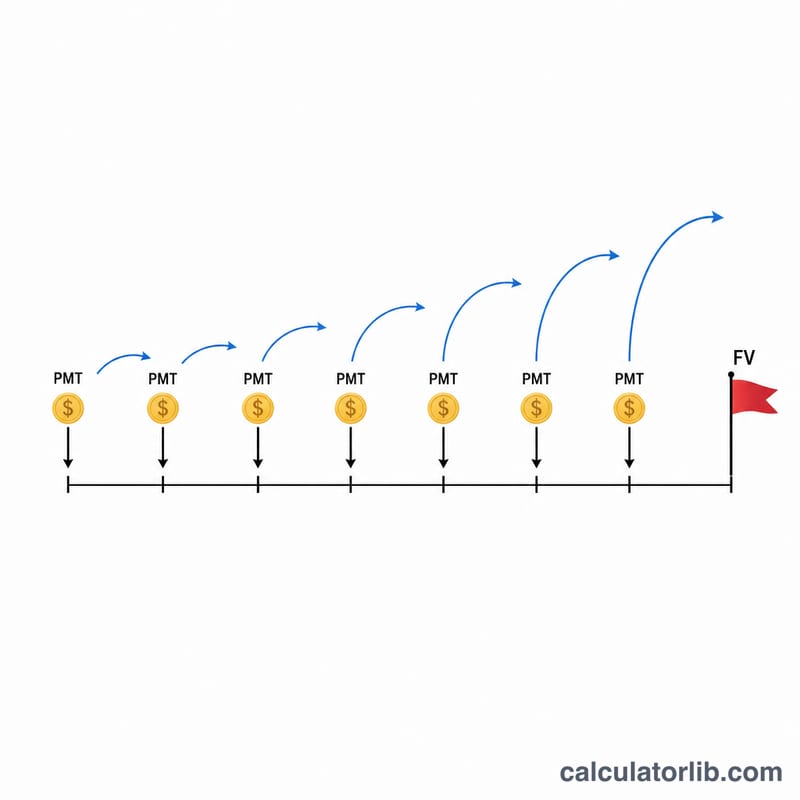

이 계산기는 무엇을 하나요?

저축 목표 계산기는 정해진 날짜까지 원하는 잔액(미래 가치)을 모으기 위해 한 주기마다—매주, 격주, 매월, 분기, 연 단위—얼마를 넣어야 하는지 정확하게 알려 줍니다. 막연히 추측하는 대신, 목표 금액과 기간, 납입 주기, 이자율만 입력하면 필요한 정기 납입액을 바로 계산해 줍니다. 이자는 일 복리(연 365회)로 계산하며, 납입은 각 주기의 시작 시점에 이루어진다고 가정합니다(기초 연금, annuity-due). 자동이체로 운영되는 대부분의 적립식 저축이 바로 이 방식입니다.

사용 방법

1) 저축 목표에 모으고 싶은 금액을 입력합니다. 2) 저축 기간을 연 단위로 설정합니다. 3) 납입 주기에서 얼마나 자주 넣을지 선택합니다. 4) 연 이자율을 퍼센트(%)로 입력합니다. 결과로는 주기별로 넣어야 할 납입액과 함께 총 납입 금액, 그리고 받게 될 이자가 표시됩니다.

계산 공식 풀이

이자는 매일 복리로 불어나지만 납입은 그보다 드물게 하기 때문에, 계산기는 먼저 한 납입 주기 동안 적용되는 실효 이자율을 구합니다:

$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$여기서 r은 소수로 나타낸 연 이자율, q는 연간 납입 횟수입니다. 총 납입 횟수는 \(N = q \times Y\)입니다. 기초 연금(annuity-due)의 미래 가치 공식을 적용하면 필요한 납입액은 다음과 같습니다:

$$\text{PMT} = \frac{\text{FV}}{\left(\dfrac{(1+i)^{N} - 1}{i}\right)(1+i)}$$이자율이 0%라면 식이 간단해져 \(\text{PMT} = \text{FV} / N\)이 됩니다.

계산 예시

10년 동안 $15,000를 모으는 것이 목표이고, 매월 납입(q = 12)에 이자율 0.75%라고 가정해 봅시다. 월 실효 이자율은 약 \(i \approx 0.00062522\)이고 총 납입 횟수 \(N = 120\)회입니다. 기초 연금 계수는 약 124.64이므로, \(\text{PMT} = 15{,}000 / 124.64 \approx\) 월 $120.34가 됩니다. 이 경우 총 납입액은 약 $14,440이고, 이자로 약 $560를 받게 됩니다.

자주 묻는 질문

납입은 주기의 시작과 끝 중 언제 이루어지나요? 주기가 시작될 때(기초 연금, annuity-due)입니다. 그래서 각 납입금이 이자를 조금 더 받게 됩니다.

왜 일 복리로 계산하나요? 많은 저축 계좌와 MMF(머니마켓 계좌)가 이자를 매일 적립하기 때문입니다. 이 모델은 1년을 365일로 계산합니다.

이자율을 0%로 입력하면 어떻게 되나요? 목표 금액을 전체 납입 횟수로 균등하게 나눕니다. 즉, \(\text{PMT} = \text{목표 금액} / \text{납입 횟수}\)가 됩니다.