這個計算機能幫你做什麼

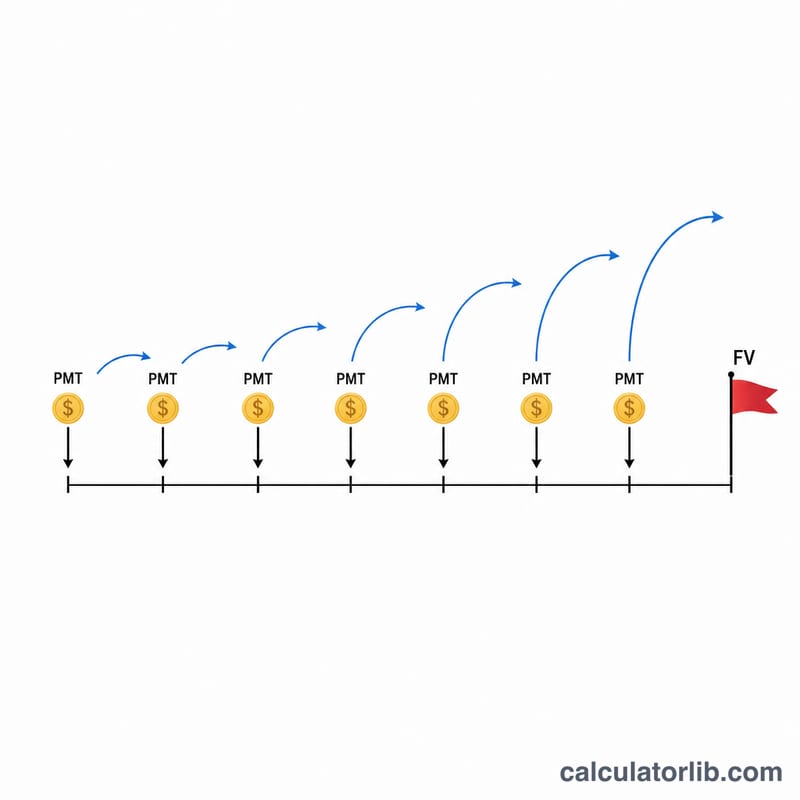

儲蓄目標計算機會精準告訴你,每一期(每週、每兩週、每月、每季或每年)究竟要存入多少錢,才能在指定日期前累積到你設定的目標金額(未來價值)。不必再憑感覺亂猜,只要輸入目標金額、存款期間、存款頻率與利率,系統就會算出每期所需的定額存款。計息方式採每日複利(一年 365 次),並假設每期都在「期初」就先存入(即期初年金,annuity-due)——這也正是大多數自動轉帳定期定額儲蓄的運作模式。

使用方式

1)輸入你的儲蓄目標,也就是你希望最後存到的金額。2)在存款期間填入年數。3)在存款頻率選擇你多久存一次錢。4)以百分比輸入年利率。計算結果會顯示你每一期需要存入的金額,以及累計總存款額與可賺得的利息。

計算公式說明

由於利息是每日複利,但你存款的頻率較低,計算機會先算出「每一個存款週期」實際賺到的有效利率:$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$其中 \(r\) 為以小數表示的年利率、\(q\) 為每年存款次數。存款總次數為 \(N = q \times Y\)。再依期初年金的未來價值公式,可得所需每期存款金額:$$\text{PMT} = \frac{\text{FV}}{\left(\frac{(1+i)^{N}-1}{i}\right)(1+i)}$$若利率為零,公式可簡化為 \(\text{PMT} = \dfrac{\text{FV}}{N}\)。

實際範例

目標 $15,000、為期 10 年、每月存款(\(q = 12\))、利率 0.75%。每月有效利率約 \(i \approx 0.00062522\),存款總次數 \(N = 120\) 期。期初年金係數約為 124.64,因此 \(\text{PMT} = 15{,}000 / 124.64 \approx\) 每月 $120.34。如此一來,你大約會存入總計 $14,440,並賺得約 $560 的利息。

常見問題

存款是在每期期初還是期末?是期初(期初年金),因此每一筆存款都能多賺一點利息。

為什麼採用每日複利?許多儲蓄帳戶與貨幣市場帳戶都是每日結息,因此本模型以一年 365 天計算。

如果我輸入 0% 利率會怎樣?系統會把目標金額平均分攤到所有存款期數,也就是 \(\text{PMT} = \text{目標金額} / \text{存款總次數}\)。