Bu hesaplayıcı ne işe yarar?

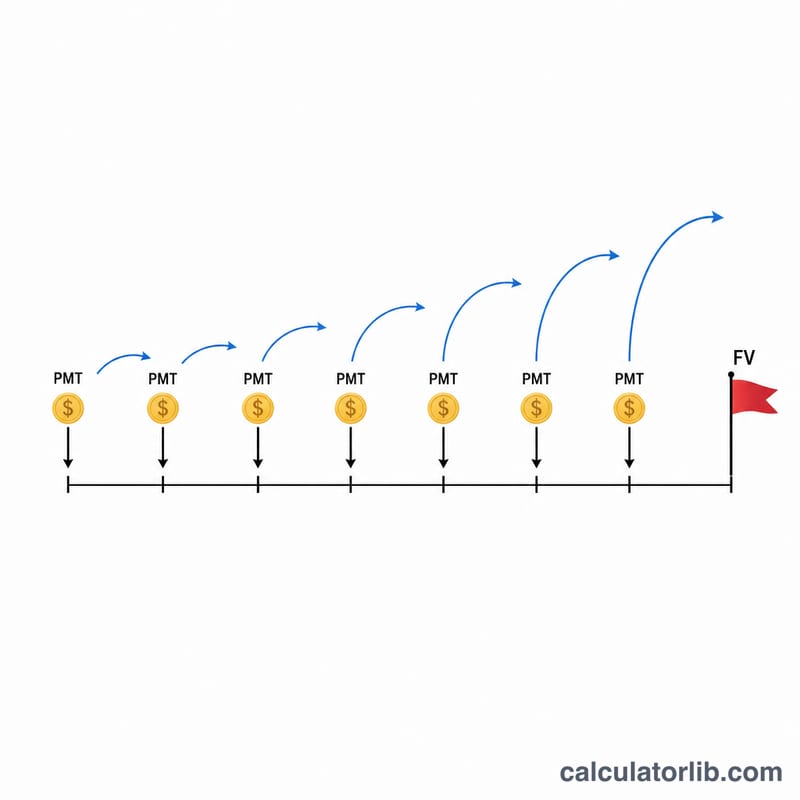

Birikim Hedefi Hesaplayıcı, belirlediğiniz tarihte hedeflediğiniz tutara (gelecekteki değere) ulaşmak için her dönem — haftalık, iki haftada bir, aylık, üç ayda bir ya da yıllık — tam olarak ne kadar ayırmanız gerektiğini gösterir. Tahminlerle uğraşmak yerine hedefinizi, süreyi, yatırım sıklığınızı ve faiz oranını girersiniz; araç da size gereken düzenli yatırım tutarını verir. Faiz günlük olarak (yılda 365 kez) bileşiklendirilir ve yatırımların her dönemin başında yapıldığı varsayılır (peşin ödemeli anüite); çoğu otomatik birikim planı da zaten bu şekilde işler.

Nasıl kullanılır?

1) Birikim Hedefi alanına sahip olmak istediğiniz tutarı girin. 2) Birikim Süresini yıl cinsinden belirleyin. 3) Yatırım Sıklığı bölümünden ne kadar sürede bir para yatıracağınızı seçin. 4) Yıllık Faiz Oranını yüzde olarak girin. Sonuç ekranında her dönem yatırmanız gereken tutarın yanı sıra toplam yatıracağınız parayı ve kazanacağınız faizi görürsünüz.

Formülün açıklaması

Faiz günlük bileşiklenirken yatırımları daha seyrek yaptığınız için hesaplayıcı önce bir yatırım dönemi boyunca kazanılan efektif oranı bulur:

$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$Burada r yıllık faiz oranının ondalık karşılığı, q ise yıllık yatırım sayısıdır. Toplam yatırım sayısı

$$N = q \times Y$$şeklinde bulunur. Peşin ödemeli anüitenin gelecekteki değeri kullanılarak gereken ödeme şöyle hesaplanır:

$$\text{PMT} = \frac{\text{FV}}{\left(\dfrac{(1+i)^{N} - 1}{i}\right)(1+i)}$$Faiz oranı sıfırsa bu formül \(\text{PMT} = \text{FV} / N\) şekline sadeleşir.

Örnek hesaplama

10 yılda 15.000 $ hedefi, aylık yatırımlar (\(q = 12\)) ve %0,75 faiz oranı düşünelim. Aylık efektif oran \(i \approx 0{,}00062522\) ve \(N = 120\) dönem olur. Peşin ödemeli anüite katsayısı yaklaşık 124,64 olduğundan

$$\text{PMT} = 15.000 / 124{,}64 \approx \textbf{ayda } 120{,}34\ \$$$çıkar. Toplamda yaklaşık 14.440 $ yatırır ve yaklaşık 560 $ faiz kazanırsınız.

Sıkça Sorulan Sorular

Yatırımlar dönemin başında mı yoksa sonunda mı yapılır? Başında (peşin ödemeli anüite); böylece her yatırım biraz daha fazla faiz kazanır.

Neden günlük bileşik faiz? Birçok vadesiz/vadeli mevduat ve para piyasası hesabı faizi günlük işler; model yılda 365 günü esas alır.

%0 faiz girersem ne olur? Araç hedefi tüm yatırımlara eşit olarak böler, yani \(\text{PMT} = \text{hedef} / \text{yatırım sayısı}\) olur.