यह कैलकुलेटर क्या करता है

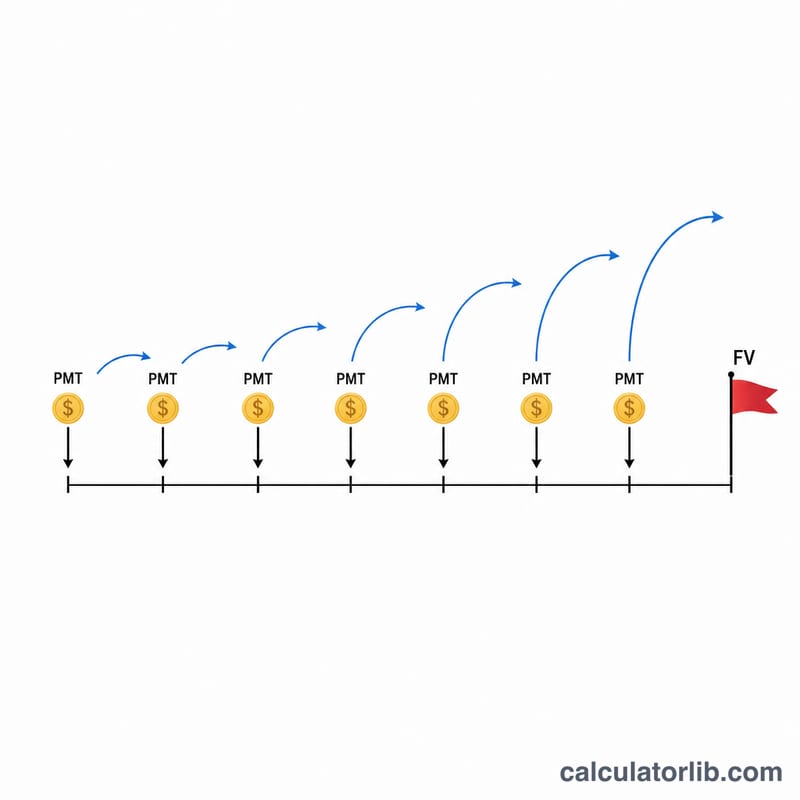

बचत लक्ष्य कैलकुलेटर आपको ठीक-ठीक बताता है कि किसी तय तारीख तक अपनी मनचाही रकम (भविष्य मूल्य) तक पहुँचने के लिए आपको हर अवधि में कितनी राशि अलग रखनी होगी—चाहे वह हर हफ्ते हो, हर दो हफ्ते, हर महीने, हर तिमाही या हर साल। अंदाज़ा लगाने के बजाय आप बस अपना लक्ष्य, समय-सीमा, जमा करने की आवृत्ति और ब्याज दर डालिए, और यह आपको ज़रूरी नियमित जमा राशि बता देगा। यहाँ ब्याज दैनिक रूप से (साल में 365 बार) चक्रवृद्धि होता है और यह माना जाता है कि हर अवधि की शुरुआत में जमा की जाती है (annuity-due)—जैसा कि ज़्यादातर ऑटोमैटिक बचत योजनाओं में होता है। ध्यान दें कि यहाँ रकम डॉलर ($) में दिखाई गई है, पर गणित किसी भी मुद्रा (जैसे रुपये) के लिए बिल्कुल वैसी ही रहती है।

इसका इस्तेमाल कैसे करें

1) अपना बचत लक्ष्य डालें—यानी जितनी रकम आप जोड़ना चाहते हैं। 2) बचत अवधि को सालों में तय करें। 3) जमा कैसे करें के तहत यह चुनें कि आप कितनी बार जमा करेंगे। 4) सालाना ब्याज दर को प्रतिशत में डालें। नतीजे में आपको हर अवधि की ज़रूरी जमा राशि दिखेगी, साथ ही कुल जमा की जाने वाली रकम और आपको मिलने वाला कुल ब्याज भी।

फॉर्मूला आसान भाषा में

चूँकि ब्याज तो रोज़ चक्रवृद्धि होता है पर जमा आप कम बार करते हैं, इसलिए कैलकुलेटर सबसे पहले एक जमा अवधि में कमाई जाने वाली प्रभावी दर निकालता है: $$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$ जहाँ \(r\) दशमलव रूप में सालाना दर है और \(q\) एक साल में जमा की संख्या। कुल जमा की संख्या होती है $$N = q \times Y$$ annuity-due के भविष्य मूल्य का उपयोग करते हुए, ज़रूरी जमा राशि निकलती है $$\text{PMT} = \frac{\text{FV}}{\left(\frac{(1+i)^{N}-1}{i}\right)(1+i)}$$ अगर ब्याज दर शून्य हो, तो यह सरल होकर \(\text{PMT} = \text{FV} / N\) बन जाती है।

एक उदाहरण के साथ समझें

मान लीजिए लक्ष्य है 10 साल में $15,000, जमा हर महीने (\(q = 12\)), और ब्याज दर 0.75%। तब मासिक प्रभावी दर \(i \approx 0.00062522\) होगी, और \(N = 120\) अवधियाँ। annuity-due फैक्टर लगभग 124.64 बनता है, इसलिए \(\text{PMT} = 15{,}000 / 124.64 \approx\) $120.34 प्रति माह। इस तरह आप कुल मिलाकर करीब $14,440 जमा करेंगे और लगभग $560 ब्याज के रूप में कमाएँगे।

अक्सर पूछे जाने वाले सवाल

जमा हर अवधि की शुरुआत में होती है या अंत में? शुरुआत में (annuity-due), इसलिए हर जमा थोड़ा अतिरिक्त ब्याज भी कमाती है।

दैनिक चक्रवृद्धि क्यों? कई बचत और मनी-मार्केट खातों में ब्याज रोज़ जुड़ता है; यह मॉडल साल में 365 दिन मानकर चलता है।

अगर मैं 0% ब्याज डालूँ तो? तब टूल आपके लक्ष्य को सभी जमाओं में बराबर बाँट देता है, यानी \(\text{PMT} = \text{लक्ष्य} / \text{जमा की संख्या}\)।