यह कैलकुलेटर क्या करता है

यह टूल आपको बताता है कि किसी तय तारीख तक अपना खास बचत लक्ष्य पाने के लिए हर महीने कितनी रकम अलग रखनी होगी। यह सिर्फ़ आपके लक्ष्य को महीनों की संख्या से भाग नहीं देता, बल्कि उस चक्रवृद्धि बढ़त को भी हिसाब में लेता है जो आपका पैसा रास्ते में कमाता है। यही वजह है कि जब आपका अनुमानित रिटर्न ज़्यादा होता है, तो ज़रूरी मासिक जमा कम हो जाती है।

इसका इस्तेमाल कैसे करें

अपना बचत लक्ष्य (वह रकम जो आप जमा करना चाहते हैं), लक्ष्य तक का समय सालों में, और अपना अनुमानित सालाना रिटर्न दर प्रतिशत में डालें। कैलकुलेटर इस दर को मासिक दर में और सालों को महीनों में बदलता है, फिर हर महीने की एक समान ज़रूरी जमा राशि निकालता है।

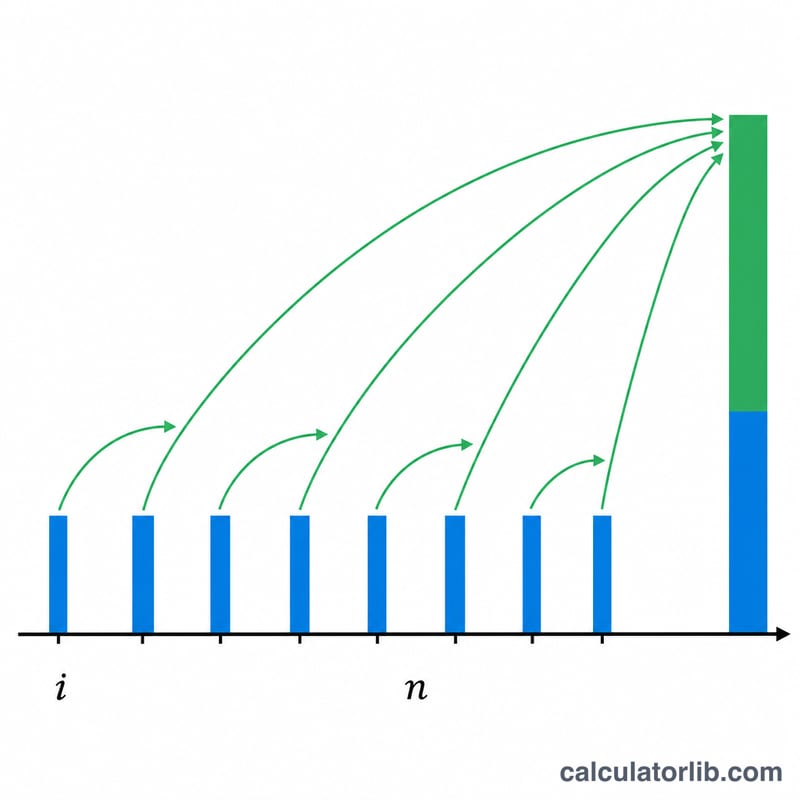

फ़ॉर्मूला समझें

यह एक साधारण वार्षिकी (ordinary annuity) के भविष्य मूल्य का इस्तेमाल करता है, जिसे किस्त निकालने के लिए फिर से व्यवस्थित किया गया है:

$$\text{PMT} = \text{FV} \times \frac{i}{(1 + i)^{n} - 1}$$यहाँ \(i\) मासिक दर है (सालाना दर को 12 से भाग देकर) और \(n\) कुल महीनों की संख्या है। जब रिटर्न दर 0% होती है, तो फ़ॉर्मूला बस आपके लक्ष्य को सभी महीनों में बराबर बाँट देता है।

हल किया हुआ उदाहरण

मान लीजिए आप 6% सालाना रिटर्न पर 5 साल में $20,000 जमा करना चाहते हैं। तो \(i = 0.06/12 = 0.005\) और \(n = 60\) होगा। $$\text{PMT} = 20{,}000 \times \frac{0.005}{(1.005)^{60} - 1} = \frac{100}{0.34885} \approx \$286.66 \text{ हर महीने}$$ 60 महीनों में आप लगभग $17,199 जमा करते हैं, और तकरीबन $2,801 निवेश की बढ़त से आता है।

अक्सर पूछे जाने वाले सवाल

क्या यह महीने की शुरुआत में जमा मानता है या आख़िर में? यह महीने के आख़िर में जमा (ordinary annuity) मानता है, जो सबसे आम तरीका है।

मुझे कौन-सी रिटर्न दर इस्तेमाल करनी चाहिए? अपने निवेश के मिश्रण के लिए एक हकीकत-पसंद, लंबी अवधि का औसत इस्तेमाल करें। हाई-यील्ड बचत खाते में यह 4–5% हो सकती है, जबकि विविध शेयर पोर्टफ़ोलियो का ऐतिहासिक औसत महँगाई से पहले करीब 7% रहा है। (ध्यान दें: ये आँकड़े अमेरिकी/वैश्विक संदर्भ के हैं; भारत में FD, PPF या म्यूचुअल फ़ंड की दरें अलग हो सकती हैं।)

अगर मैं दर 0% रखूँ तो क्या होगा? कैलकुलेटर आपके लक्ष्य को सभी महीनों में बराबर बाँट देता है, यानी बिना किसी बढ़त के ज़रूरी जमा राशि दिखाता है।