सेविंग गोल कैलकुलेटर क्या करता है

यह कैलकुलेटर बताता है कि किसी तय तारीख तक अपना कोई वित्तीय लक्ष्य पाने के लिए आपको हर महीने कितनी बचत करनी होगी। अंदाज़ा लगाने की बजाय आप बस अपना लक्ष्य और समय-सीमा डालते हैं, और यह टूल पीछे की ओर गणना करके वह मासिक रकम निकालता है जो ज़रूरी है — साथ ही बीच में मिलने वाले चक्रवृद्धि (कंपाउंड) ब्याज को भी ध्यान में रखता है। यह घर के डाउन पेमेंट, इमरजेंसी फंड, छुट्टियों की प्लानिंग या किसी भी समयबद्ध बचत लक्ष्य के लिए बहुत काम आता है।

आपको कौन-सी जानकारी भरनी है

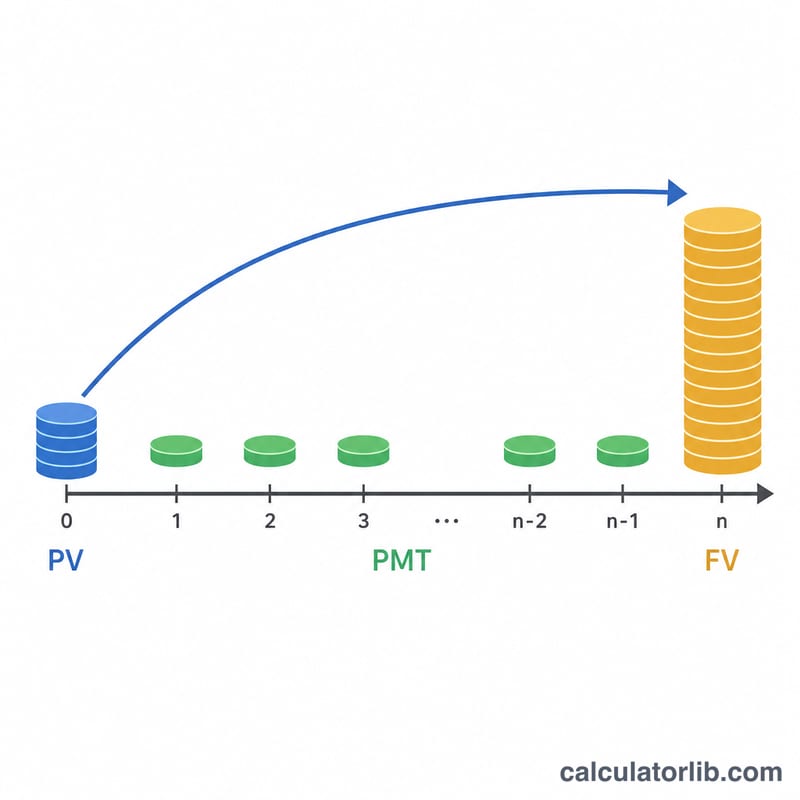

- बचत लक्ष्य की रकम – वह भविष्य की रकम जो आप जुटाना चाहते हैं।

- शुरुआती जमा – वह पैसा जो आपके पास पहले से है और जिससे शुरुआत होगी (वर्तमान मूल्य), जो ब्याज के साथ बढ़ता जाएगा।

- बढ़ने के लिए साल – पैसों की ज़रूरत पड़ने तक आपके पास कितना समय है।

- सालाना ब्याज दर (%) – आपकी बचत पर मिलने वाला अपेक्षित सालाना रिटर्न।

- कंपाउंड फ़्रीक्वेंसी – ब्याज कितनी बार जुड़ता है: सालाना, छमाही, तिमाही, मासिक या रोज़ाना।

फ़ॉर्मूला आसान भाषा में

कैलकुलेटर सबसे पहले प्रति अवधि की दर r = (सालाना दर ÷ 100) ÷ फ़्रीक्वेंसी निकालता है और कुल कंपाउंडिंग अवधियों की संख्या n × t = साल × फ़्रीक्वेंसी निकालता है। इसके बाद यह एन्युइटी के भविष्य मूल्य (future value of annuity) के समीकरण को हल करके ज़रूरी किस्त निकालता है:

PMT = (FV − PV × (1+r)n×t) × (r × frequency / 12) ÷ ((1+r)n×t − 1)

यहाँ FV आपका लक्ष्य है, PV आपकी शुरुआती जमा, और (1+r)n×t ग्रोथ फ़ैक्टर है। r × frequency / 12 वाला हिस्सा प्रति अवधि की किस्त को मासिक रकम में बदल देता है। अगर ब्याज दर 0% है, तो टूल सीधे बची हुई रकम को महीनों की संख्या से भाग देकर जवाब निकाल देता है। यह कुल योगदान (शुरुआती जमा + मासिक किस्तें × महीने) और अर्जित ब्याज भी बताता है।

एक उदाहरण से समझें

मान लीजिए आप 5 साल में $20,000 जुटाना चाहते हैं, $2,000 की जमा से शुरुआत करते हैं और आपको 4% ब्याज मिलता है जो मासिक कंपाउंड होता है (फ़्रीक्वेंसी = 12)। प्रति अवधि की दर 0.04 ÷ 12 ≈ 0.003333 होगी, और कुल 60 अवधियाँ होंगी। ग्रोथ फ़ैक्टर (1.003333)60 ≈ 1.2210 बनता है। आपकी जमा बढ़कर करीब $2,442 हो जाती है, यानी अब लगभग $17,558 और जुटाने हैं। फ़ॉर्मूला बताता है कि आपको हर महीने करीब $265 बचाने होंगे। 60 महीनों में आप लगभग $15,900 का योगदान देंगे, साथ में आपकी $2,000 की जमा, और बाकी रकम ब्याज से पूरी होगी।

अक्सर पूछे जाने वाले सवाल

क्या कंपाउंड फ़्रीक्वेंसी से सचमुच फ़र्क पड़ता है? हाँ — जितनी बार ब्याज जुड़ता है (जैसे रोज़ाना), उतना थोड़ा ज़्यादा ब्याज मिलता है, जिससे आपको हर महीने बचाने वाली रकम थोड़ी कम हो जाती है।

अगर नतीजा ऋणात्मक (negative) आए तो? ऋणात्मक मासिक किस्त का मतलब है कि सिर्फ़ आपकी शुरुआती जमा ही ब्याज के साथ लक्ष्य से ज़्यादा हो जाएगी, यानी अलग से कोई बचत करने की ज़रूरत ही नहीं।

क्या ब्याज दर पक्की होती है? नहीं। यह सिर्फ़ एक अनुमान है। उतार-चढ़ाव वाले रिटर्न के लिए थोड़ा कम (सावधानीपूर्ण) अनुमान लगाएँ, और हालात बदलने पर कैलकुलेटर दोबारा चलाएँ।