Для чего нужен калькулятор накоплений

Этот калькулятор показывает, сколько денег нужно откладывать каждый месяц, чтобы к нужному сроку собрать определённую сумму. Не придётся гадать: вы задаёте свою цель и срок, а инструмент сам рассчитывает необходимый ежемесячный взнос с учётом сложных процентов, которые накапливаются на вашем счёте. Удобно при планировании первоначального взноса на квартиру, подушки безопасности, отпуска или любой другой цели с конкретной датой.

Какие данные нужно ввести

- Сумма цели — итоговая сумма, которую вы хотите накопить.

- Стартовый взнос — деньги, которые у вас уже есть (текущая стоимость) и которые тоже растут за счёт процентов.

- Срок накопления (лет) — сколько времени у вас есть до момента, когда деньги понадобятся.

- Годовая процентная ставка (%) — ожидаемая годовая доходность ваших накоплений.

- Частота капитализации — как часто начисляются проценты: раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно.

Как работает формула

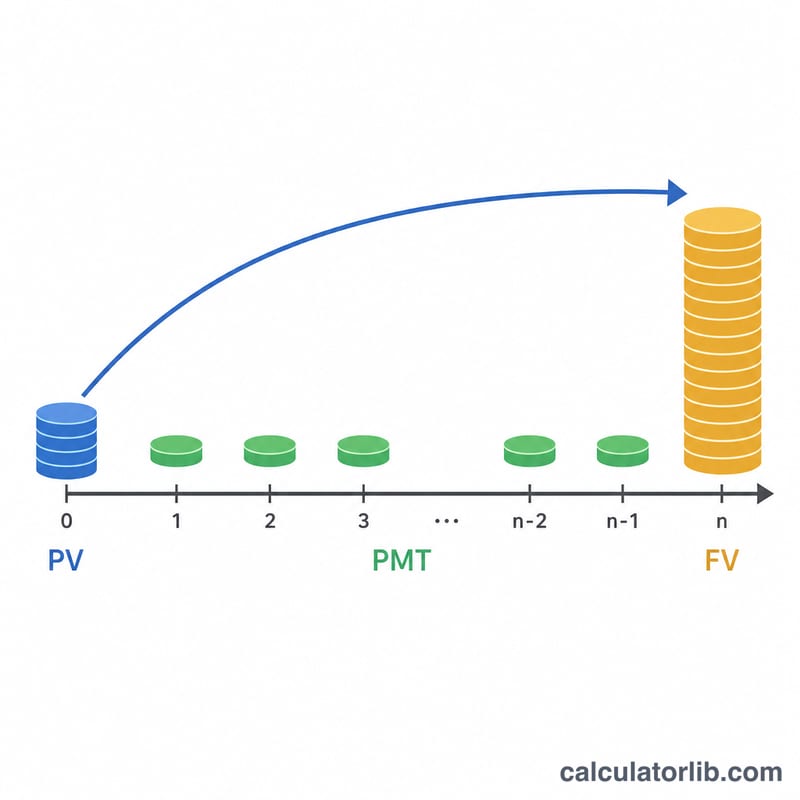

Сначала калькулятор находит ставку за период r = (годовая ставка ÷ 100) ÷ частота и общее число периодов начисления n × t = годы × частота. Затем он решает уравнение будущей стоимости аннуитета относительно нужного платежа:

PMT = (FV − PV × (1+r)n×t) × (r × частота / 12) ÷ ((1+r)n×t − 1)

Здесь FV — это ваша цель, PV — стартовый взнос, а (1+r)n×t — коэффициент роста. Множитель r × частота / 12 переводит платёж за период в ежемесячную сумму. Если ставка равна 0%, инструмент просто делит оставшуюся сумму на количество месяцев. Дополнительно калькулятор показывает общую сумму взносов (стартовый взнос + ежемесячные платежи × число месяцев) и заработанные проценты.

Разбор на примере

Допустим, вы хотите накопить 20 000 $ за 5 лет, начинаете со взноса 2000 $ и получаете 4% годовых с ежемесячной капитализацией (частота = 12). Ставка за период составит 0,04 ÷ 12 ≈ 0,003333, а всего получится 60 периодов. Коэффициент роста (1,003333)60 ≈ 1,2210. Ваш стартовый взнос вырастет примерно до 2442 $, и остаётся накопить около 17 558 $. По формуле необходимый ежемесячный взнос — около 265 $. За 60 месяцев вы внесёте порядка 15 900 $ плюс ваши 2000 $ стартового взноса, а остальное добавят проценты.

Часто задаваемые вопросы

Действительно ли важна частота капитализации? Да. Чем чаще начисляются проценты (например, ежедневно), тем немного больше дохода вы получаете и тем меньше нужно откладывать каждый месяц.

Что значит отрицательный результат? Отрицательный ежемесячный платёж говорит о том, что одного только стартового взноса с процентами уже хватит для достижения цели — дополнительно откладывать ничего не нужно.

Гарантирована ли процентная ставка? Нет. Ставка — это предположение. Для переменной доходности берите консервативную оценку и пересчитывайте результат, если условия изменятся.