Para qué sirve la Calculadora de Meta de Ahorro

Esta calculadora determina cuánto necesitas ahorrar cada mes para alcanzar un objetivo financiero concreto en una fecha determinada. En lugar de hacer cálculos a ojo, solo tienes que indicar tu meta y el plazo: la herramienta hace la cuenta a la inversa y obtiene la aportación mensual necesaria, teniendo en cuenta el interés compuesto que vas generando por el camino. Es ideal para planificar la entrada de una vivienda, un fondo de emergencia, unas vacaciones o cualquier meta de ahorro con fecha límite.

Los datos que debes introducir

- Importe de la meta de ahorro: el valor futuro que quieres alcanzar.

- Depósito inicial: el dinero con el que ya partes (el valor presente), que también crece con los intereses.

- Años para crecer: el tiempo del que dispones hasta que necesitas el dinero.

- Tasa de interés anual (%): la rentabilidad anual que esperas de tus ahorros.

- Frecuencia de capitalización: cada cuánto se suman los intereses: anual, semestral, trimestral, mensual o diaria.

La fórmula al detalle

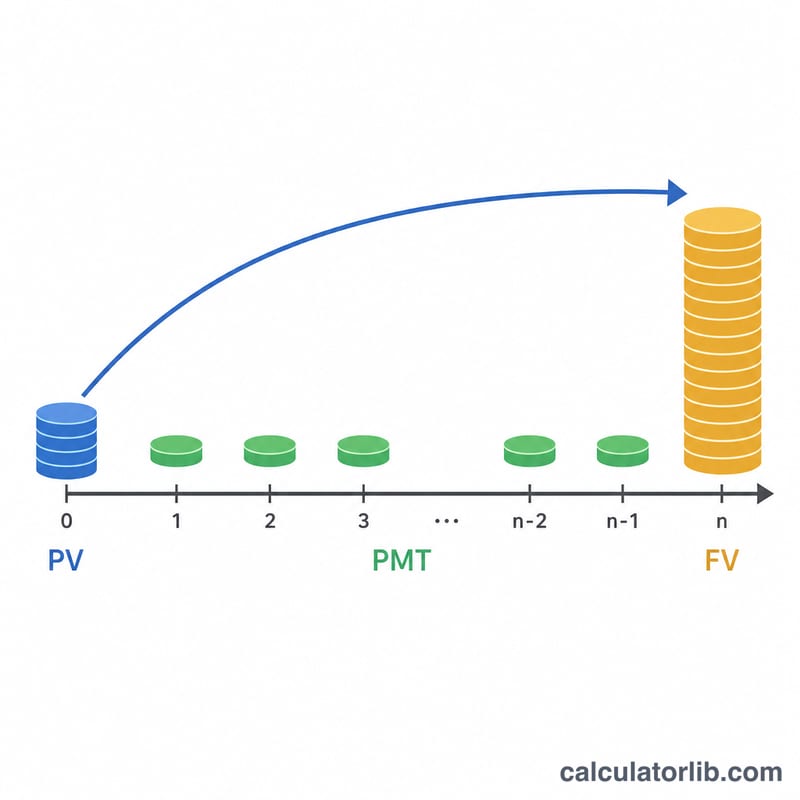

La calculadora primero obtiene la tasa periódica r = (tasa anual ÷ 100) ÷ frecuencia y el número total de periodos de capitalización n × t = años × frecuencia. A continuación despeja la aportación necesaria a partir de la ecuación del valor futuro de una anualidad:

PMT = (VF − VP × (1+r)n×t) × (r × frecuencia / 12) ÷ ((1+r)n×t − 1)

Aquí VF es tu meta, VP tu depósito inicial y (1+r)n×t es el factor de crecimiento. El término r × frecuencia / 12 convierte la aportación periódica en una cifra mensual. Si la tasa de interés es del 0 %, la herramienta simplemente divide el importe restante entre el número de meses. Además, muestra las aportaciones totales (depósito inicial + aportaciones mensuales × meses) y los intereses generados.

Ejemplo práctico

Imagina que quieres reunir 20.000 $ en 5 años, partes de un depósito de 2.000 $ y obtienes un 4 % con capitalización mensual (frecuencia = 12). La tasa periódica es 0,04 ÷ 12 ≈ 0,003333 y hay 60 periodos. El factor de crecimiento (1,003333)60 ≈ 1,2210. Tu depósito crece hasta unos 2.442 $, por lo que quedan aproximadamente 17.558 $ por financiar. La fórmula devuelve un ahorro mensual necesario de unos 265 $. A lo largo de 60 meses aportarías alrededor de 15.900 $, más tu depósito de 2.000 $, y el resto procede de los intereses.

Preguntas frecuentes

¿Importa de verdad la frecuencia de capitalización? Sí. Cuanto más frecuente sea la capitalización (por ejemplo, diaria), mayores serán los intereses generados, lo que reduce ligeramente la cantidad que necesitas ahorrar cada mes.

¿Qué pasa si el resultado es negativo? Una aportación mensual negativa significa que tu depósito inicial, con sus intereses, ya superará la meta por sí solo, así que no necesitas ahorrar nada más.

¿Está garantizada la tasa de interés? No. La tasa es solo una suposición. Utiliza una estimación conservadora para rentabilidades variables y vuelve a hacer el cálculo si cambian las condiciones.