À quoi sert le calculateur d'objectif d'épargne

Cet outil détermine la somme à mettre de côté chaque mois pour atteindre un objectif financier précis à une date donnée. Plutôt que d'avancer à l'aveugle, vous saisissez votre objectif et votre horizon de temps : le calculateur remonte alors jusqu'au versement mensuel nécessaire, en tenant compte des intérêts composés accumulés en chemin. Idéal pour préparer un apport immobilier, une épargne de précaution, des vacances ou tout autre projet d'épargne daté.

Les données à renseigner

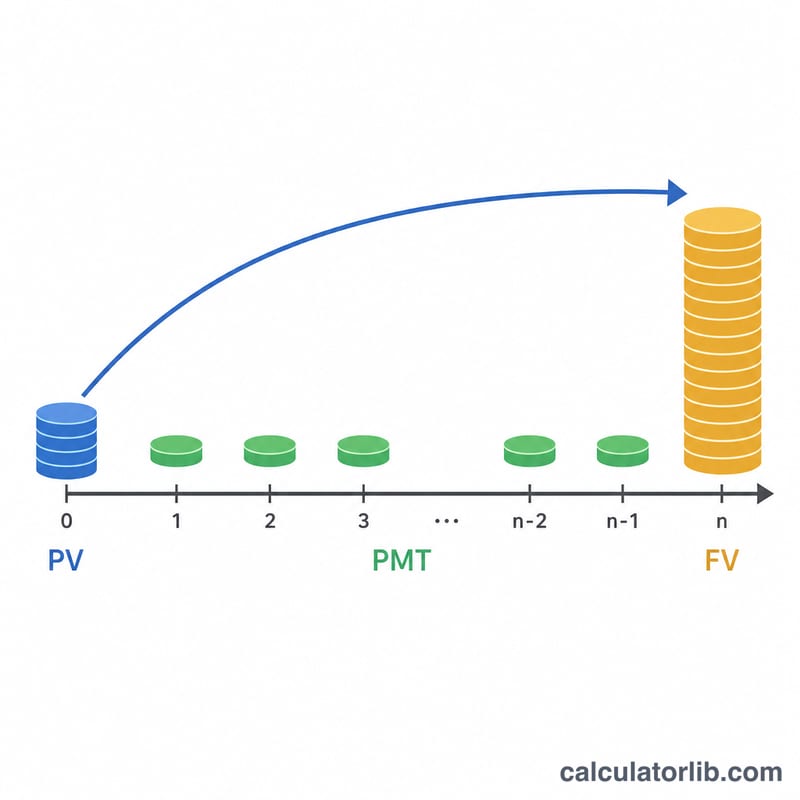

- Montant de l'objectif d'épargne – la valeur future que vous souhaitez atteindre.

- Dépôt initial – la somme dont vous disposez déjà au départ (la valeur actuelle), qui fructifie grâce aux intérêts.

- Durée de placement (années) – le temps dont vous disposez avant d'avoir besoin de cet argent.

- Taux d'intérêt annuel (%) – le rendement annuel attendu sur votre épargne.

- Fréquence de capitalisation – à quel rythme les intérêts s'ajoutent : annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne.

La formule expliquée

Le calculateur commence par déterminer le taux périodique r = (taux annuel ÷ 100) ÷ fréquence ainsi que le nombre total de périodes de capitalisation n × t = années × fréquence. Il résout ensuite l'équation de la valeur future d'une rente pour isoler le versement requis :

VERS = (VF − VA × (1+r)n×t) × (r × fréquence / 12) ÷ ((1+r)n×t − 1)

Ici, VF correspond à votre objectif, VA à votre dépôt initial, et (1+r)n×t représente le facteur de croissance. Le terme r × fréquence / 12 convertit le versement périodique en montant mensuel. Si le taux d'intérêt est de 0 %, l'outil divise simplement le montant restant par le nombre de mois. Il indique également le total des versements (dépôt initial + versements mensuels × nombre de mois) ainsi que les intérêts gagnés.

Exemple chiffré

Imaginons que vous visiez 20 000 $ dans 5 ans, en partant d'un dépôt de 2 000 $, avec un rendement de 4 % capitalisé mensuellement (fréquence = 12). Le taux périodique s'élève à 0,04 ÷ 12 ≈ 0,003333, et l'on compte 60 périodes. Le facteur de croissance (1,003333)60 ≈ 1,2210. Votre dépôt grimpe ainsi à environ 2 442 $, laissant à peu près 17 558 $ à financer. La formule renvoie un effort d'épargne mensuel d'environ 265 $. Sur 60 mois, vous verseriez près de 15 900 $, auxquels s'ajoutent vos 2 000 $ de départ, le reste provenant des intérêts.

Questions fréquentes

La fréquence de capitalisation a-t-elle vraiment une importance ? Oui : plus la capitalisation est fréquente (par exemple quotidienne), plus les intérêts gagnés augmentent légèrement, ce qui réduit le montant à épargner chaque mois.

Que faire si le résultat est négatif ? Un versement mensuel négatif signifie que votre seul dépôt initial, avec les intérêts, dépassera déjà l'objectif : aucune épargne supplémentaire n'est donc nécessaire.

Le taux d'intérêt est-il garanti ? Non. Il s'agit d'une hypothèse. Retenez une estimation prudente pour des rendements variables, et relancez le calcul si la situation évolue.