储蓄目标计算器有什么用

这款计算器能帮你算出:要在指定时间内达成某个理财目标,每月需要存入多少钱。不用再凭感觉瞎猜,只要输入目标金额和期限,工具就会反推出每月应存金额,并把这期间产生的复利一并考虑在内。无论是攒购房首付、应急储备金、旅行基金,还是任何有明确时间节点的存钱计划,都能派上用场。

你需要填写的项目

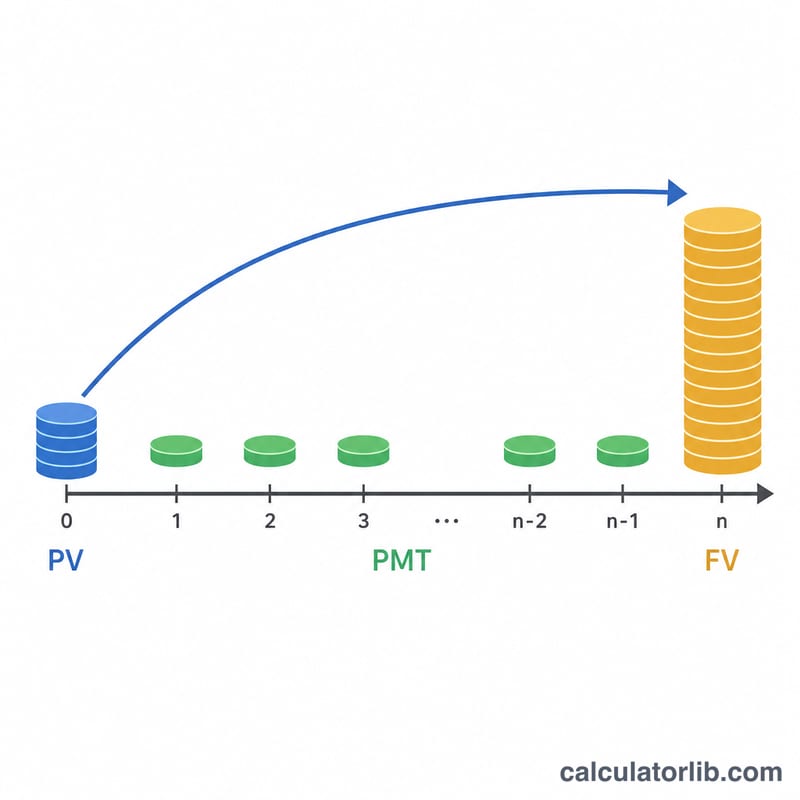

- 储蓄目标金额——你希望最终攒到的金额(终值)。

- 初始本金——你手头已有、用来起步的钱(现值),它也会随利息一同增值。

- 增长年限——距离你需要用钱还有多少年。

- 年利率(%)——你预期储蓄能获得的年化收益率。

- 复利频率——利息计入本金的频率:每年、每半年、每季度、每月或每日。

计算公式解析

计算器会先求出每期利率 r =(年利率 ÷ 100)÷ 频率,以及总计息期数 n × t = 年限 × 频率。然后,它通过年金终值公式反解出所需的每期存入金额:

PMT =(FV − PV ×(1+r)n×t)×(r × 频率 / 12)÷((1+r)n×t − 1)

其中 FV 是你的目标金额,PV 是初始本金,(1+r)n×t 则是增长因子。r × 频率 / 12 这一项用于把每期存款换算成每月金额。如果利率为 0%,工具就直接用剩余金额除以总月数。此外,它还会给出累计存入总额(初始本金 + 每月存款 × 月数)以及赚到的利息。

实例演算

假设你想在 5 年内攒到 $20,000,起步本金为 $2,000,年利率 4% 并按每月复利计息(频率 = 12)。每期利率约为 0.04 ÷ 12 ≈ 0.003333,共 60 期。增长因子(1.003333)60 ≈ 1.2210,你的本金会增值到约 $2,442,还差大约 $17,558 需要补足。代入公式可得每月约需存入 $265。60 个月下来,你大约存入 $15,900,再加上 $2,000 初始本金,其余部分则来自利息收益。

常见问题

复利频率真的有影响吗? 有的。计息越频繁(比如按日复利),赚到的利息会略多一些,从而稍稍降低你每月需要存的金额。

如果算出来是负数怎么办? 每月存款为负,说明仅靠初始本金加上利息就已经超过目标了,无需再额外存钱。

利率是固定保证的吗? 不是。利率只是一个假设值。对于浮动收益,建议采用较保守的估计;一旦情况变化,记得重新计算。