ماذا تفعل حاسبة هدف الادخار

تحسب لك هذه الأداة المبلغ الذي تحتاج إلى ادخاره شهريًا للوصول إلى هدف مالي محدد في تاريخ معيّن. فبدلاً من التخمين، تُدخل هدفك والمدة المتاحة لك، وتقوم الحاسبة بالعمل بشكل عكسي لاستخراج المساهمة الشهرية المطلوبة مع الأخذ في الاعتبار الفائدة المركّبة التي تتراكم على مدخراتك خلال الطريق. وهي مثالية للتخطيط لدفعة أولى لشراء منزل، أو بناء صندوق طوارئ، أو تمويل رحلة، أو أي هدف ادخاري له موعد محدد.

البيانات التي تُدخلها

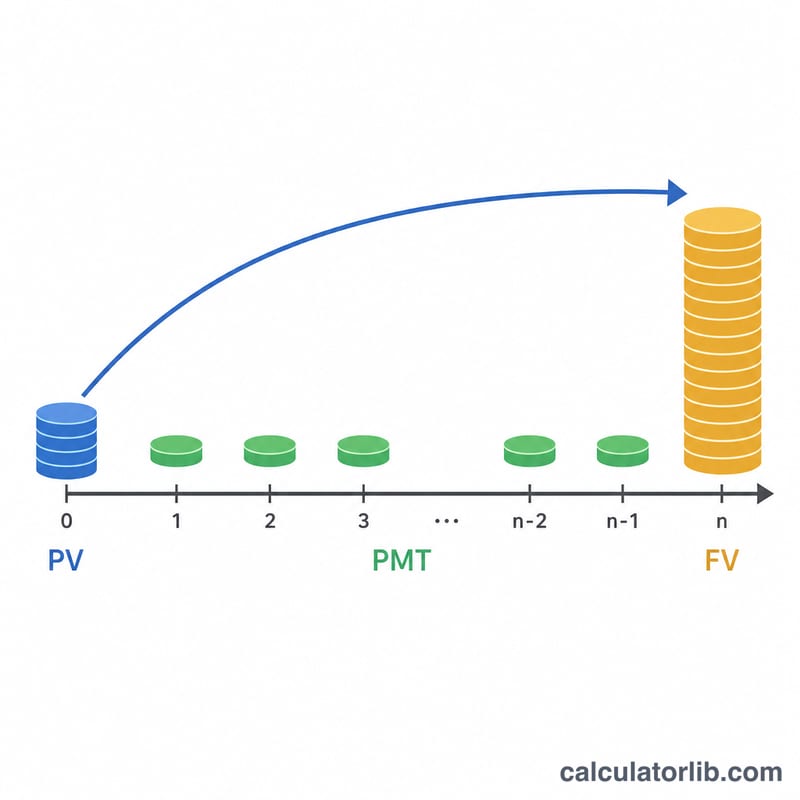

- مبلغ هدف الادخار – القيمة المستقبلية التي تطمح للوصول إليها.

- الوديعة الأولية – المبلغ الذي تملكه بالفعل وتبدأ به (القيمة الحالية)، وينمو بفعل الفائدة.

- سنوات النمو – المدة المتبقية أمامك قبل أن تحتاج إلى المال.

- نسبة الفائدة السنوية (%) – العائد السنوي المتوقع على مدخراتك.

- تكرار التركيب – عدد مرات إضافة الفائدة: سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهريًا، أو يوميًا.

شرح المعادلة

تبدأ الحاسبة بإيجاد معدل الفائدة الدوري r = (الفائدة السنوية ÷ 100) ÷ التكرار ثم العدد الإجمالي لفترات التركيب n × t = السنوات × التكرار. بعد ذلك تحلّ معادلة القيمة المستقبلية للدفعات المنتظمة لاستخراج الدفعة المطلوبة:

PMT = (FV − PV × (1+r)n×t) × (r × التكرار / 12) ÷ ((1+r)n×t − 1)

حيث FV هو هدفك، وPV وديعتك الأولية، و(1+r)n×t هو عامل النمو. أما الجزء r × التكرار / 12 فيحوّل الدفعة الدورية إلى قيمة شهرية. وإذا كانت نسبة الفائدة 0%، تكتفي الحاسبة بقسمة المبلغ المتبقي على عدد الأشهر. كما تعرض الأداة إجمالي المساهمات (الوديعة الأولية + الدفعات الشهرية × عدد الأشهر) والفوائد المكتسبة.

مثال تطبيقي

لنفترض أنك تريد جمع 20,000 دولار خلال 5 سنوات، وتبدأ بوديعة قدرها 2,000 دولار، بعائد 4% مركّب شهريًا (التكرار = 12). يكون معدل الفائدة الدوري 0.04 ÷ 12 ≈ 0.003333، وعدد الفترات 60 فترة. ويبلغ عامل النمو (1.003333)60 ≈ 1.2210. تنمو وديعتك لتصل إلى نحو 2,442 دولار، فيتبقى نحو 17,558 دولارًا بحاجة إلى تمويل. ووفقًا للمعادلة، يكون المبلغ الشهري المطلوب توفيره نحو 265 دولارًا. وعلى مدى 60 شهرًا ستساهم بنحو 15,900 دولار إضافةً إلى وديعتك البالغة 2,000 دولار، ويأتي الباقي من الفوائد.

الأسئلة الشائعة

هل لتكرار التركيب تأثير حقيقي؟ نعم، فكلما زاد تكرار التركيب (مثل التركيب اليومي) ارتفعت الفوائد المكتسبة قليلاً، وبالتالي ينخفض المبلغ الشهري الذي تحتاج إلى توفيره.

ماذا لو كانت النتيجة بالسالب؟ الدفعة الشهرية السالبة تعني أن وديعتك الأولية وحدها ستتجاوز الهدف بفضل الفائدة، أي أنك لست بحاجة إلى أي ادخار إضافي.

هل نسبة الفائدة مضمونة؟ لا. النسبة مجرد افتراض. استخدم تقديرًا متحفظًا في حالة العوائد المتغيرة، وأعد تشغيل الحاسبة كلما تغيّرت الظروف.