ماذا تفعل هذه الحاسبة

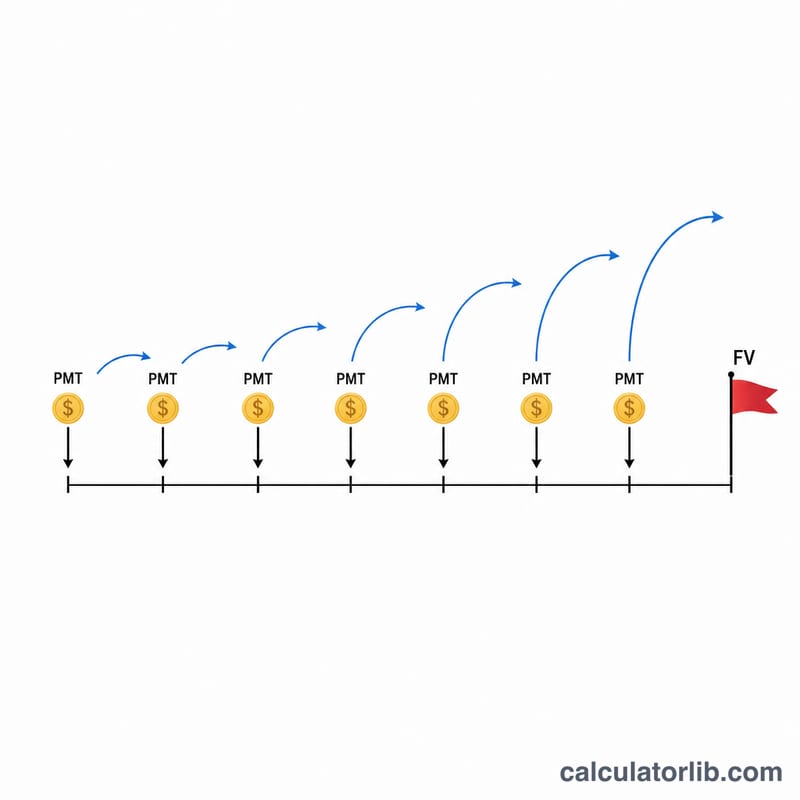

تخبرك حاسبة هدف الادخار بالمبلغ الذي يجب أن تخصصه في كل فترة — أسبوعياً أو كل أسبوعين أو شهرياً أو ربع سنوي أو سنوياً — للوصول إلى الرصيد المستهدف (القيمة المستقبلية) بحلول التاريخ الذي تختاره. بدلاً من التخمين، ما عليك سوى إدخال الهدف والمدة الزمنية وعدد مرات الإيداع وسعر الفائدة، لتحصل على قيمة الإيداع الدوري المطلوب. تُحتسب الفائدة بشكل مركّب يومياً (365 مرة في السنة)، ويُفترض أن الإيداعات تتم في بداية كل فترة (دفعة مقدّمة)، وهو ما تعمل به معظم خطط الادخار التلقائي.

كيفية الاستخدام

١) أدخل هدف الادخار — المبلغ الذي ترغب في الوصول إليه. ٢) حدّد مدة الادخار بالسنوات. ٣) اختر عدد مرات الإيداع من خانة طريقة الإيداع. ٤) أدخل سعر الفائدة السنوي كنسبة مئوية. تُظهر النتيجة قيمة الإيداع المطلوب في كل فترة، بالإضافة إلى إجمالي ما ستودعه والفائدة التي ستكسبها.

شرح المعادلة

بما أن الفائدة تتراكم يومياً بينما تتم الإيداعات على فترات أطول، تحسب الأداة أولاً السعر الفعلي المكتسب خلال فترة إيداع واحدة:

$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$حيث r هو السعر السنوي كقيمة عشرية وq هو عدد الإيداعات في السنة. أما عدد الإيداعات فهو \(N = q \times Y\). وباستخدام القيمة المستقبلية للدفعة المقدّمة، يكون القسط المطلوب:

$$\text{PMT} = \frac{\text{FV}}{\left(\dfrac{(1+i)^{N} - 1}{i}\right)(1+i)}$$وإذا كان السعر صفراً، تتبسّط المعادلة إلى \(\text{PMT} = \text{FV} / N\).

مثال تطبيقي

الهدف 15,000 دولار خلال 10 سنوات، بإيداعات شهرية (q = 12) وسعر فائدة 0.75%. يكون السعر الفعلي الشهري \(i \approx 0.00062522\)، مع \(N = 120\) فترة. ويبلغ معامل الدفعة المقدّمة نحو 124.64، وبذلك يكون \(\text{PMT} = 15{,}000 / 124.64 \approx\) 120.34 دولار شهرياً. ستودع ما مجموعه نحو 14,440 دولاراً وتكسب حوالي 560 دولاراً كفائدة.

الأسئلة الشائعة

هل تتم الإيداعات في بداية الفترة أم نهايتها؟ في البداية (دفعة مقدّمة)، لذا يكسب كل إيداع فائدة إضافية بسيطة.

لماذا الفائدة المركّبة يومياً؟ لأن كثيراً من حسابات التوفير وأسواق المال تُضيف الفائدة يومياً؛ يعتمد النموذج على 365 يوماً في السنة.

ماذا لو أدخلت سعر فائدة 0%؟ توزّع الأداة الهدف بالتساوي على جميع الإيداعات، بحيث يكون \(\text{PMT} = \text{الهدف} / \text{عدد الإيداعات}\).