ما هي حاسبة الإيداع الشهري للادخار؟

توضّح لك هذه الحاسبة المبلغ الذي يجب إيداعه شهرياً للوصول إلى هدف ادخاري محدّد بحلول تاريخ معيّن، استناداً إلى معدّل فائدة سنوي يُركَّب شهرياً. وهي مثالية للتخطيط لدفعة أولى لشراء عقار، أو تكوين صندوق للطوارئ، أو الادخار لرحلة سفر، أو لأي مبلغ مقطوع تحتاجه مستقبلاً.

طريقة الاستخدام

أدخل هدفك الادخاري (القيمة المستقبلية التي تطمح إليها)، ومعدّل الفائدة السنوي الذي يدرّه حسابك، وعدد السنوات المتبقية حتى تحتاج إلى المال. تُظهر لك الأداة قيمة الإيداع الشهري المطلوب، إضافةً إلى تفصيل يبيّن كم يأتي من مساهماتك الخاصة وكم يأتي من الفوائد.

شرح المعادلة

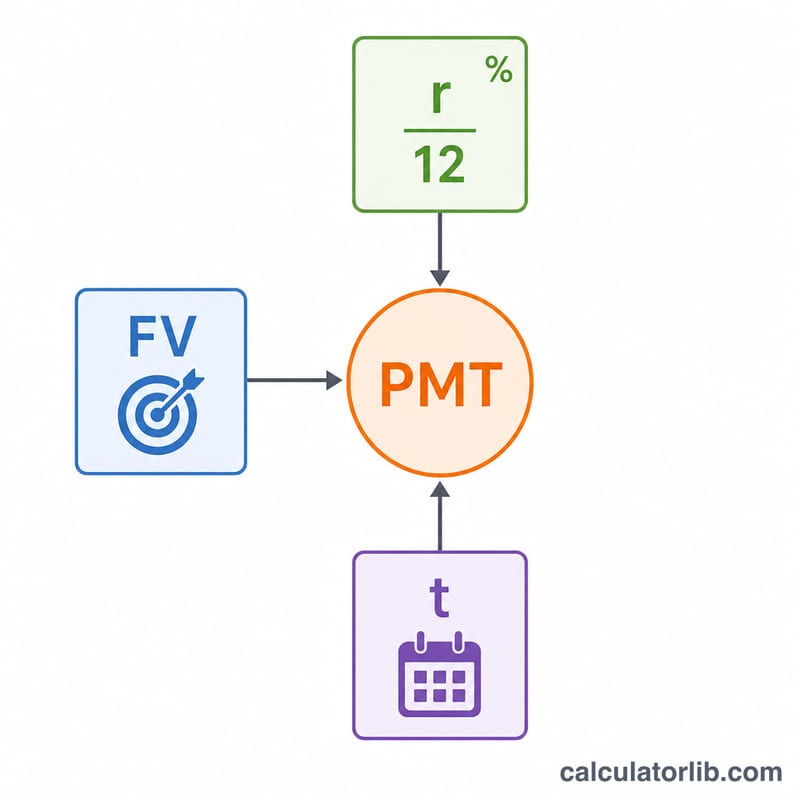

يعتمد الحساب على المعادلة القياسية لصندوق الاستهلاك (الدفعات السنوية العادية):

$$\text{PMT} = \text{FV} \times \frac{r/12}{(1 + r/12)^{12t} - 1}$$

حيث تمثّل FV الهدف، وr معدّل الفائدة السنوي بصيغة عشرية، وt عدد السنوات، و\(12t\) عدد الإيداعات الشهرية. ويُفترض أن تتم الإيداعات في نهاية كل شهر (دفعات سنوية عادية). وإذا كان المعدّل صفراً، تختصر المعادلة إلى قسمة الهدف على عدد الأشهر.

مثال تطبيقي

هدف بقيمة 50,000 دولار، بمعدّل 5%، على مدى 10 سنوات. هنا \(r/12 = 0.0041667\) و\(12t = 120\). وبما أن \((1.0041667)^{120} \approx 1.647009\)، يصبح المقام \(0.647009\). وعليه: $$\text{PMT} = 50{,}000 \times \frac{0.0041667}{0.647009} \approx \textbf{321.99 دولاراً}$$ شهرياً. ويبلغ إجمالي ما تودعه \(= 321.99 \times 120 \approx 38{,}639\) دولاراً، أما الفوائد المكتسبة فتقارب 11,361 دولاراً.

الأسئلة الشائعة

هل تفترض الحاسبة الإيداع في نهاية الشهر؟ نعم — فهي تعتمد قاعدة الدفعات السنوية العادية. أما إذا كنت تودع في بداية كل شهر، فستحتاج إلى مبلغ أقل قليلاً.

هل تُركَّب الفائدة شهرياً؟ نعم، إذ يُقسَّم المعدّل السنوي على 12 ويُطبَّق على كل شهر.

ماذا لو كان معدّل الفائدة 0%؟ تقوم الحاسبة ببساطة بتوزيع هدفك بالتساوي على جميع الأشهر.