ما المقصود بدرجة الرافعة التشغيلية؟

تقيس درجة الرافعة التشغيلية (DOL) مدى حساسية الدخل التشغيلي للشركة (الأرباح قبل الفوائد والضرائب – EBIT) لأي تغيّر في المبيعات. فكلما ارتفعت قيمة DOL، دلّ ذلك على أن تغيّرًا طفيفًا في الإيرادات يُحدث تغيّرًا كبيرًا في الربح التشغيلي — وهو مؤشر على ارتفاع التكاليف الثابتة مقارنة بالتكاليف المتغيرة. أما انخفاض قيمة DOL فيعكس هيكل تكاليف أكثر مرونة يغلب عليه الطابع المتغيّر، بأرباح أكثر استقرارًا لكنها أقل تضخيمًا.

كيفية استخدام هذه الحاسبة

أدخل عدد الوحدات المباعة، وسعر بيع الوحدة الواحدة، والتكلفة المتغيرة لكل وحدة، وإجمالي تكاليفك الثابتة. تحسب الأداة هامش المساهمة، والدخل التشغيلي، ومضاعف الرافعة التشغيلية الناتج. وتعني قيمة DOL تساوي 3 أن ارتفاع المبيعات بنسبة 10% سيرفع الدخل التشغيلي بنحو 30%.

شرح المعادلة

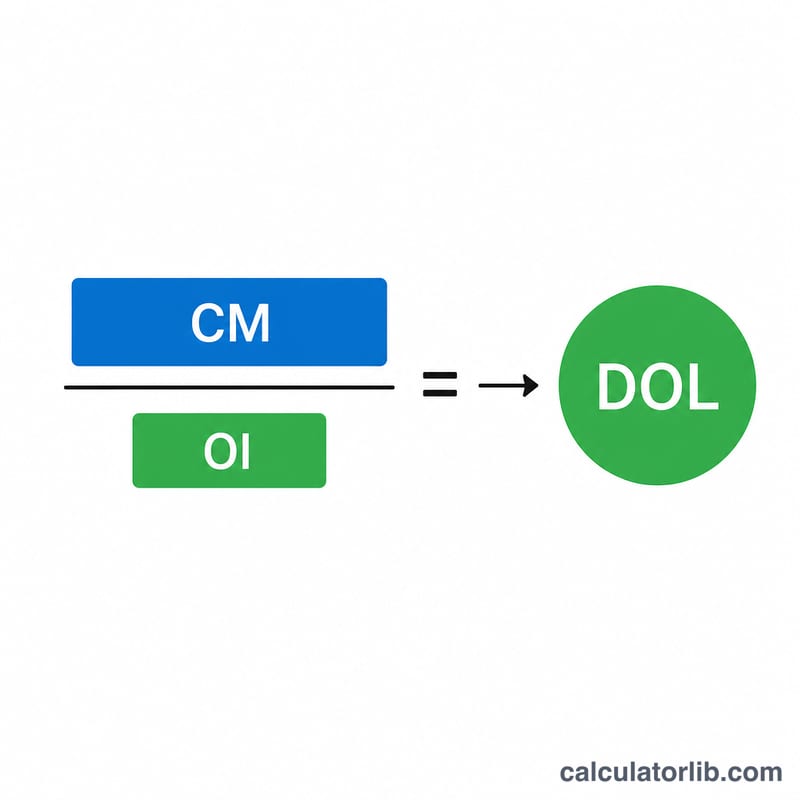

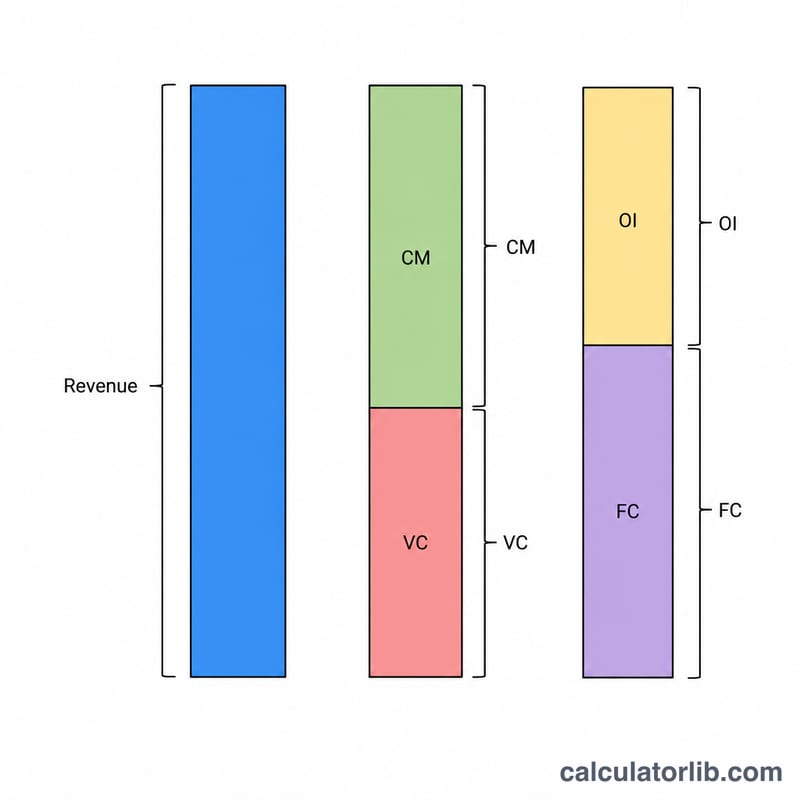

تساوي درجة الرافعة التشغيلية (DOL) هامش المساهمة مقسومًا على الدخل التشغيلي. ويُحسب هامش المساهمة بطرح التكلفة المتغيرة من السعر ثم الضرب في عدد الوحدات:

$$\text{CM} = \left(\text{Price} - \text{Variable Cost}\right) \times \text{Units Sold}$$أما الدخل التشغيلي (EBIT) فهو هامش المساهمة مطروحًا منه إجمالي التكاليف الثابتة:

$$\text{DOL} = \frac{\text{CM}}{\text{CM} - \text{Fixed Costs}}$$وبما أن التكاليف الثابتة تقع في المقام، فكلما زادت هذه التكاليف ارتفعت درجة الرافعة.

مثال تطبيقي

لنفترض أنك تبيع 10,000 وحدة بسعر 50 دولارًا للوحدة، بتكلفة متغيرة قدرها 30 دولارًا لكل وحدة، وتكاليف ثابتة تبلغ 100,000 دولار. عندئذٍ يكون هامش المساهمة:

$$\text{CM} = (50 - 30) \times 10{,}000 = 200{,}000 \text{ دولار}$$والدخل التشغيلي:

$$200{,}000 - 100{,}000 = 100{,}000 \text{ دولار}$$وبالتالي تكون:

$$\text{DOL} = 200{,}000 \div 100{,}000 = \mathbf{2.0\times}$$أي أن زيادة المبيعات بنسبة 10% من المفترض أن ترفع الدخل التشغيلي بنحو 20%.

الأسئلة الشائعة

هل ارتفاع DOL أمر جيد أم سيئ؟ الأمر نسبي. فالرافعة المرتفعة تضخّم الأرباح عند نمو المبيعات، لكنها تضخّم الخسائر أيضًا عند تراجعها، ما يزيد من حجم المخاطرة.

ماذا لو كان الدخل التشغيلي صفرًا أو سالبًا؟ عند نقطة التعادل يكون الدخل التشغيلي صفرًا وتصبح قيمة DOL غير معرّفة (تتجه نحو ما لا نهاية)؛ وعند الهبوط تحت نقطة التعادل تصبح النسبة سالبة.

ما الفرق بين الرافعة التشغيلية والرافعة المالية؟ ترتبط الرافعة التشغيلية بالتكاليف التشغيلية الثابتة، بينما ترتبط الرافعة المالية بالتكاليف التمويلية الثابتة مثل فوائد الديون.